⑤언제 회복되나..2014년 하반기?

현대상선은 올해 2분기 10분기만에 흑자전환에 성공했다. 3분기에 대한 기대 역시 나쁘지 않다. 최근 벌크선 운임이 지난해 같은 기간에 비해 30% 오르고 연료비가 15% 줄었기 때문이다. 그러나 현대상선이 걷고 있는 긴 터널이 끝났다고 보는 쪽은 많지 않다. 해운업계 불황이 계속되고 있는데다 그 사이 빚으로 끌어다 쓴 돈과 이자를 갚는 것이 더욱 어려워지고 있다.

◇ 터널 속 아직은 희미한 빛

2011년 이후 현대상선은 어두운 터널을 걷고 있다. 해운업계의 공급과잉으로 컨테이너선과 벌크선 운임이 하락하고 벙커C유 가격까지 오르면서 지속적인 순손실을 기록했다.

다행히 2분기 10분기만의 흑자전환 이후 반전을 노리고 있지만 상황은 녹록지 않다. 컨테이너선의 물동량이 늘어나긴 했지만 운임 상승세가 기대에 못미치고 있다. 본래는 중국의 9월 국경절 영향으로 현대상선의 물량이 늘어날 것으로 기대됐지만 빗나갔다. 유럽 노선에서 타사들의 대형선박이 투입되면서 현대상선이 기대했던 파이를 가져가버린 것이다.

컨테이너선과 달리 벌크선 운임은 상승 중에 있다. 지난해 3분기 벌크선 부문이 현대상선 실적의 발목을 잡은 것을 감안하면 그나마 긍정적인 부분이다.

하지만 4분기와 내년 전망은 그리 밝지 않다. 운임 하락세가 좀처럼 멈추지 않고 있기 때문이다. 경기회복으로 물동량과 운임이 상승할 것이란 기대가 있지만 그간의 부진을 만회할 만큼 확연히 커지진 않을 전망이다.

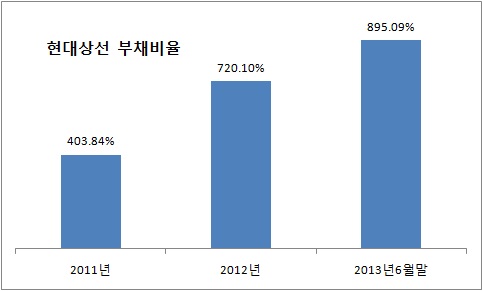

◇ 떨치기 쉽지 않은 부채 부담

지난해 말 720.1%였던 현대상선의 부채비율은 지난 6월말 현재 895.1%로 급증했다. 3년전만해도 250%를 밑돌았지만 영업손실이 눈덩이처럼 불어나면서 재무구조가 크게 악화됐다. 현대상선의 2011년 이후 누적순손실은 1조6470억원으로 이 가운데 순이자비용이 6000억원 이상을 차지하고 있다. 올해 이자비용은 지난해(3260억원)보다는 줄어든 3100억원대로 예상된다.

막대한 빚과 이자를 갚기 위해 안간힘을 쓰고 있는 현대상선은 내년 상반기까지 1조원 가량의 자금을 상환해야 한다. 2015년까지 차입금을 2500억원으로 줄이겠다는 계획을 세웠지만 만만치 않은 과제다.

이미 현대상선은 10월에 상환해야 할 회사채 2800억원에 대해 회사채 신속인수제를 신청해 차환발행했다. 내년까지 만기가 돌아오는 회사채 금액은 3200억원으로 이 중 2200억원 가량도 추가로 회사채 신속인수제 신청이 고려되고 있다. 회사채 신속인수제 신청 자체가 재무 부담이 만만치 않다는 것을 보여주는 만큼 다른 기업들은 이를 꺼리는 상황이지만 현대상선으로서는 발등에 떨어진 불부터 꺼야 했다.

◇ 유상증자 앞두고 주가 부진..험로 예상

내년 상환이 예정된 2500억원 규모의 장기 기업어음(CP) 상환을 위해 유상증자 역시 추진 중이지만 이 역시 쉽지 않다. CP 만기는 내년 3, 4월에 각각 1500억원과 1000억원 가량이 돌아온다.

오는 11월27일 예정된 상장예정일 앞두고 현대상선 주가는 꾸준히 하락 중이다. 8월말 2만원을 웃돌았던 주가는 10월31일 현재 1만3750원까지 하락했다. 확정발행가격이 1차 발행가격인 1만4300원과 내달 4일 2차 가격 중 낮은 값으로 정해지게 되는데 현 추세대로라면 증자자금은 크게 줄어들 수밖에 없다. 현대상선은 발행예정금액을 2400억원으로 추산했지만 최종발행가액은 2000억원을 크게 밑돌 전망이다.

자산매각 가능성도 점쳐진다. 현대상선은 이미 유조선을 매각했고, 항만 장비인 대형 크레인 매각도 추진 중이다. 업계에서는 컨테이너 전용 터미널 자회사인 현대부산신항만 등의 매각을 추진할 것으로도 보고 있다. 부산신항만은 현대상선이 100% 지분을 보유한 회사로 시장가치가 4000억원 선으로 추정되고 있다. 이미 3년 전에도 매각을 추진했지만 무산된 바 있다.

| |

|

신평사들도 이런 상황을 예의주시하고 있다. 이미 신평사들은 현대상선의 장기 신용등급을 올해 초 'A'에서 'A-'로 낮췄고 올해 상반기 들어 등급전망을 '부정적'으로 낮춘 후 유동성 상황을 모니터링 중이다.

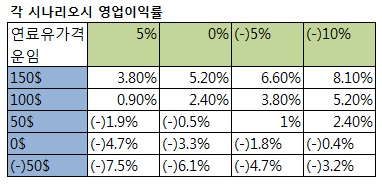

최근 한국신용평가는 해운업황 턴어라운드의 바로미터인 연료유 가격과 운임인상에 따른 스트레스(재무건전성) 테스트를 실시한 바 있다.

이에 따르면 연료유 가격이 10% 내리고 추가적인 운임 인상분이 150달러까지 높아지면 현대상선의 영업이익률이 8.1%까지 개선되지만 연료유 가격이 5%오르고 운임 역시 현재 가격에서 50달러가 내리는 최악의 시나리오에서는 -7.5%까지 떨어지는 것으로 나타났다.