에쓰오일(S-Oil)이 꿈이라고 믿어버리고 싶은 처참한 실적을 냈다. 올해 2분기 영업이이익이 5분의 1토막이 났으니 말 다했다. 유가 하락의 직격탄을 맞은 탓이다.

S-Oil은 올 2분기 매출(연결기준) 4조6700억원을 기록했다고 26일 밝혔다. 올 1분기에 비해 10.3% 감소했지만 지난해 같은 기간보다는 11.1% 증가했다.

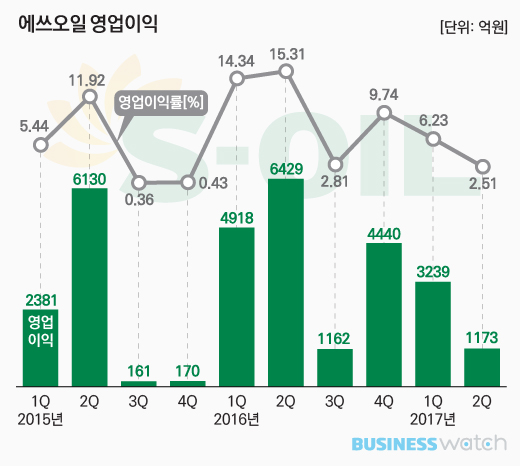

반면 수익은 거의 쇼크 수준이다. 영업이익이 1170억원에 머물며 전분기 대비로는 64.8%, 작년 2분기 2분기 보다는 81.7% 감소한 것. 올들어 전년 대비 2분기 연속 감소 추세로 2016년 3분기(1160억원) 이후 가장 낮은 수치다.

영업이익률도 뚝 떨어졌다. 2.3%로 1년 전보다 무려 12.8%포인트 수직 하락했다. 영업적자(-429억원)을 기록했던 2015년 4분기 이후 1년6개월만에 가장 낮은 수준이다.

S-Oil의 부진은 예상됐다. 2분기 들어 국제유가가 하락했고, 정유사 수익성과 직결되는 정제마진(원유 정제 및 판매 후 정유사가 벌어들이는 돈)도 떨어졌기 때문이다. 싱가포르 복합정제마진은 지난 1분기 배럴 당 4.2달러에서 2분기 3.8달러로 하락했다.

문제는 정제마진 하락 폭에 비해 부진 폭이 예상보다 컸다는 점이다. 당초 증권업계의 영업이익 추정치는 2200억원 수준이다. 실제로는 전망치의 절반 밖에 벌어들이지 못한 셈이다.

에쓰오일 관계자는 “유가하과 제품 판매량이 1분기보다 줄어든 영향으로 전체 매출이 감소했다”며 “생산설비(제2 아로마틱 콤플렉스, 파라자일렌 생산) 정기보수로 인한 가동률이 축소된 것도 영향을 줬다”고 말했다.

부문별로는 주력인 정유(이하 올 2분기 매출 3조6900억원)에서 까먹었다. 영업적자 849억원으로 작년 3분기(-1234억원) 이후 3분기 만에 적자 전환했다. 유가 하락에 따른 재고손실(500억원)과 부정적 래깅(Lagging·지연)효과 탓이다.

S-Oil을 비롯한 정유사들은 산유국에서 원유를 구입해 국내로 들여오기까지 약 2주에서 한달여가 걸린다. 이를 정제해 석유제품을 만들고 국내외에 판매한다. 이 과정에서 유가가 하락하면 원유를 비싸게 사서 싸게 팔아야 하는 상황이 생긴다. 부정적 래깅 효과다. 특히 2분기엔 이런 현상이 두드러져 정유사업에 치명상을 입혔다.

석유화학사업(5606억원) 영업이익은 728억원을 기록했다. 1년 전에 비해 49.2% 감소한 수치다. 생산설비 정기보수에 따른 가동률 하락으로 일회성 비용 약 360억원이 발생한 것이 수익성 악화로 이어졌다.

윤활유(4058억원)만이 위안을 줬다. 영업이익이 1% 증가한 1294억원을 기록했다. 계절적 수요 강세와 경쟁사들의 설비 정기보수로 제품 공급량이 제한된 것이 개선된 수익성을 가져왔다.

S-Oil은 올 상반기의 부진을 뒤로하고 하반기 다시 성장할 수 있을 것으로 기대하고 있다. S-Oil 관계자는 “석유제품의 견고한 수요 증가로 정제마진이 다시 회복세를 보이고, 정기보수 등 일회성 요인이 제거돼 하반기 전망은 긍정적”이라고 말했다.