부진을 벗어나고 있다고 호언하긴 어렵지만 그나마 형보다 빠르게 회복 조짐을 보인다는 게 위안거리다. 올해 1분기, '형' 현대자동차는 작년 4분기보다도 악화된 실적을 보인 반면 '동생' 기아자동차는 실적 개선에 성공했다.

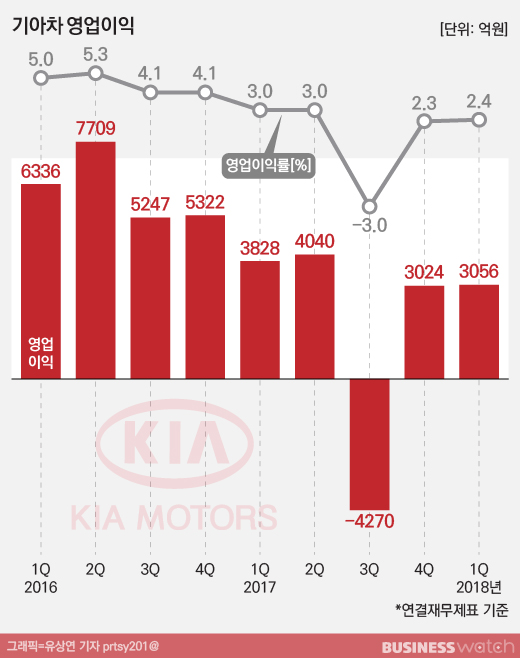

기아차는 올해 1분기 연결재무제표 기준으로 매출액 12조5622억원, 영업이익 3056억원, 순이익 4320억원이 잠정집계됐다고 27일 밝혔다. 작년 같은 기간과 비교할 때 매출은 2.19%, 영업이익은 20.15%, 순이익은 43.56% 감소한 것이다.

다만 직전인 작년 4분기와 비교하면 좀 낫다. 직전분기 대비 매출은 3.41% 줄었지만 영업익은 1.06% 증가했고, 순이익은 312.14%나 뛰었다. 1분기 영업이익률은 2.4%로 집계됐는데 이는 전년동기보다는 0.6%포인트 하락한 것이지만 직전분기보다는 0.1%포인트 상승한 수준이다.

기아차 올해 1분기 판매는 국내에서 전년동기 대비 2.4% 증가한 12만3771대, 해외에서는 0.3% 감소한 52만1724대가 이뤄졌다. 전체적으로 전년동기 대비 0.2% 증가한 64만5495대다. 판매량을 작년 4분기와 비교하면는 6.7%, 해외는 11.7% 적은 것으로 전체적으로 10.8% 줄어든 것이다.

해외 판매는 지역별로는 도매 기준으로 미국에서 전년 대비 9.7% 감소한 13만1728대를 기록했지만 유럽에서는 3.8% 증가한 12만9352대, 중국에서는 6.4% 증가한 8만 2206대, 중남미·중동·아시아 등 기타 시장에서는 1.7% 증가한 17만8438대가 팔렸다.

특히 러시아와 멕시코에서는 각각 전년동기보다 38.2%, 22.1% 급증한 4만8274대, 2만3201대를 팔았다. 각각 시장점유율도 종전보다 1.1%포인트, 1.9%포인트 높이며 12.3%, 6.9%를 기록했다.

한천수 기아차 재무본부장은 "재고 안정화를 위해 전략적으로 물량을 조절한 미국을 제외하고 모든 지역에서 판매가 증가해 향후 실질적으로 소비자들에게 이어지는 현지 소매판매 실적도 개선될 것"이라고 말했다. 이어 "이번 1분기 판매가 약 1년 만에 플러스 성장으로 돌아섰다"며 "2분기에는 신차 효과가 더해져 주요 지역에서 판매 회복이 더욱 본격화할 것"이라고 기대했다.

전년동기 대비로 매출은 판매량보다 감소폭이 더 컸다. 다목적차량(RV) 등 고부가가치 차종 판매가 늘어 판매단가는 상승했지만 전년 동기 대비 달러-원 82원(7.1%) 상승한 원화 강세, 재고 축소를 위한 인센티브 증가 등이 영향이었다는 설명이다.

매출원가율은 이런 매출 감소 요인과 함께 국제회계기준(IFRS) 변경에 따라 기존 판매관리비에 포함되던 수출비가 매출원가에 포함되는 등 영향으로 전년 대비 3.8%포인트 악화된 84.6%를 기록했다. 다만 판매관리비 비율은 지난해 1분기 리콜에 따른 대규모 비용 지출의 기저 효과 등으로 작년 같은 기간보다 3.2%포인트 하락한 13.0%를 기록했다.

영업이익이 20% 넘게 줄어든 것과 관련해 한 본부장은 "작년 4분기에 비해서는 손익 차질이 크지 않았는데 비수기 진입 후 판촉비를 효율적으로 집행하면서 직전 분기 수준은 지켰다"며 "2분기에는 신차 효과 극대화와 신흥 시장 공략 강화, RV 및 친환경차 등 고부가가치 차종 확대 등을 통해 수익성 방어에 최선의 노력을 기울일 계획"이라고 말했다.

하반기 출시를 앞두고 있는 소형 스포츠유틸리티차량(SUV) 전기차인 '니로EV'는 지난 2월 국내에서 진행된 3일 간 예약판매에서 5000대 이상을 기록했고, 중국에서 내놓은 '즈파오(智跑, 국내명 스포티지)도 3주간 9000대 가까운 계약고를 올렸다고 밝혔다.

기아차는 주력 모델인 '신형 K3'를 북미, 중동 및 아프리카 시장 등에 잇따라 출시해 올 한해 세계적으로 26만대 판매한다는 계획을 잡았다. 또 최상위 '기함(플래그십) 세단인 '신형 K9'도 국내 판매를 확대하고 하반기부터는 중동, 러시아 진출을 시작으로 4분기 중에는 미국에도 출시할 예정이다.