SK텔레콤이 중간 지주사로의 전환 작업을 본격화하고 있다. 지배구조 개편은 SK 그룹의 오랜 숙원이기도 하다는 점에서 세간의 관심이 모인다. 왜 이 시점에서 지배구조 틀 자체를 바꾸려고 하는 것인지, 이를 통해 회사의 방향성은 어떻게 될 지를 짚어본다. [편집자]

"현재 지배구조 개편에 대해 고민하고 있다." 박정호 SK텔레콤 대표이사 사장이 2017년 9월 제주도에서 열린 애널리스트 설명회에서 꺼낸 말이다.

이후 박 사장은 꾸준히 지배구조 개편 필요성을 언급했다. 지난달 25일 을지로 본사 T타워에서 열린 정기 주주총회에서는 지배구조 개편 기한을 올해로 아예 못 박았다.

지배구조 개편에 이토록 관심을 두는 것은 박 사장이 대표이사 부회장직을 겸임하고 있는 SK하이닉스의 운신 폭을 넓히려는 것과 직접적으로 맞닿아 있다.

그룹의 오랜 고민

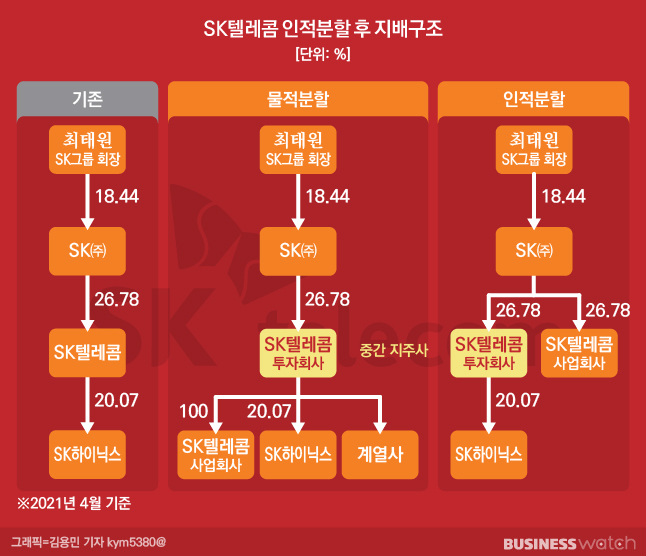

현재 SK그룹은 SK㈜→SK텔레콤→SK하이닉스로 이어지는 지배구조를 갖추고 있다. 지주사 SK㈜는 자회사 SK텔레콤을 통해 손자회사 SK하이닉스를 지배하고 있는 것이다.

이 같은 지배구조 상에서 SK하이닉스는 사업적인 면에서 여러가지 제약을 받는다. 반도체 사업을 키우기 위해 적극적인 인수합병(M&A)에 나서기 어렵다.

공정거래법상 지주회사의 손자회사가 M&A를 진행한다면 타 회사 지분 100% 인수해야 하기 때문이다. 이러한 조건에선 막대한 규모의 자금이 필요할 수 밖에 없다.

그룹 차원에서 성장 잠재력이 있는 여러 기업에 투자하려 해도 SK하이닉스 재원을 효율적으로 활용하기 어려워진다. SK하이닉스는 지난해 말 기준 2조9760억원에 달하는 적지 않은 규모의 현금및현금성자산을 보유하고 있다.

업계 관계자는 "공정거래법에 걸려 그룹 차원에서 꼭 필요한 신사업에 SK하이닉스를 활용하기 어렵다는 지적이 꾸준히 나왔다"고 말했다.

하이닉스를 자유롭게

SK하이닉스를 M&A 시장에서 적극적으로 활용하지 못하는 그룹의 고민은 SK텔레콤의 중간 지주사 전환으로 해소할 수 있다. 현행 공정거래법상 지주사 아래 중간 지주사를 두면 그 아래 계열사들의 지위가 한 단계씩 올라간다.

예를 들어 SK텔레콤이 기존 지주사 SK㈜ 밑에서 중간 지주사로 변신하면 SK하이닉스가 손자회사에서 자회사로 승격한다. 이와 동시에 SK하이닉스를 묶어두던 피투자회사 지분 100% 인수 규제가 사라진다. M&A 시장에서 SK하이닉스가 더 활발히 움직일 수 있는 길이 열리는 것이다.

내년부터 시행하는 공정거래법 개정안 또한 중간지주사 전환에 속도를 올려야 하는 이유다. SK텔레콤은 개정안에 맞춰 자회사 SK하이닉스 보통주 지분 약 10%를 추가로 매입해 지분율을 기존 20.07%에서 30%까지 끌어올려야 한다.

SK하이닉스의 지분율을 10%포인트 끌어올리는데 들어가는 자금은 무려 10조원에 달한다. 올해 안으로 중간 지주사로 전환하면 유예가 적용돼 이러한 자금 부담을 피할 수 있다. 만일 올해 중간 지주사 전환을 마무리 짓지 못하면 SK텔레콤으로선 큰 비용을 떠안아야 하는 셈이다.

사업회사를 '수직 분할'

SK텔레콤 지배구조 개편 방식으로 시장에서 자주 거론되는 것이 물적분할과 인적분할이다.

이 가운데 물적분할은 SK텔레콤의 사업 본체인 'MNO(이동통신)' 사업부를 자회사로 떼어내고 기존 SK텔레콤을 지주회사로 바꾸는 것이다.

SK텔레콤 지주회사는 투자회사로서 계열사들을 관리하는 컨트롤 타워로 변한다. 분할한 사업회사인 MNO사업부와 함께 SK하이닉스, ADT캡스 등 여러 회사를 거느리게 된다.

이는 주주가치 측면에서 문제점을 지닌다. 기존 주주들이 SK텔레콤 지주회사를 한다리 건너 본업인 MNO사업부를 지배하는 구조이기 때문이다. SK텔레콤의 통신 경쟁력을 보고 투자한 주주들이 기업가치 훼손을 이유로 반대할 가능성이 있다.

실제 박 사장은 2019년 6월 기자들의 질문에 "쉽지 않다"고 밝히며 물적분할 방식의 계획 추진의 어려움을 밝혔다.

투자·사업회사 '수평 분할'

또 다른 지배구조 개편 방안으로 인적분할 방식이 꼽힌다. SK텔레콤을 사업회사, 투자회사 두 개로 쪼개 투자회사를 지주회사로 두고 그 아래에 SK하이닉스를 두는 구조다.

ADT캡스 등 다른 계열사는 MNO사업을 기존처럼 영위하는 사업회사 혹은 투자회사 두 곳 가운데 한 곳에 놓이게 된다.

SK텔레콤이 인적분할을 할 경우 물적분할에서 우려되는 기업가치 훼손 우려를 일부 해소할 수 있다. 기존 주주들이 SK텔레콤 투자회사, 사업회사 지분율을 이전과 같이 유지할 수 있기 때문이다. 사업회사를 투자회사 밑에 수직으로 두지 않고 두 회사를 수평 분할하는 방식 덕분이다.

주주들은 한 다리 건너 MNO사업부를 지배하게 되는 물적분할보다 지배력을 더 공고히 유지할 수 있다.

실제 업계에서도 SK텔레콤이 인적분할 방식을 추진할 가능성을 크게 보고 있다. 장기적으로 SK㈜가 투자회사를 합병해 SK하이닉스를 자회사로 두는 방식도 거론되고 있어서다. 이 경우 SK하이닉스가 SK㈜ 자회사로 지위가 바뀐다.

최태원 SK그룹 회장 등 오너 일가가 그룹 주요 계열사 SK하이닉스를 더 지근거리에서 지배하게 되는 구조다.

재계 관계자는 "다른 주주들과 마찬가지로 SK㈜도 사업회사, 투자회사 두 회사 모두의 지배력을 이전처럼 유지할 수 있다"며 "장기적으로 SK㈜가 SK텔레콤 투자회사를 합병할 경우 오너 일가로서도 호재일 것"이라고 말했다.

SK텔레콤은 이르면 14일에 내부 임직원을 상대로 지배구조 개편 방안에 대한 설명회를 갖는다. 이 설명회에서 박정호 사장은 지배구조 개편 방안에 대해 직접 얘기할 것으로 알려졌다.