'그때'는 못 밝힌 취재 뒷이야기. 독자 여러분들과 공유하고자 합니다. 포털, 통신, 게임 등 우리 생활에 밀접히 연결된 ICT(정보통신기술) 업계의 시시콜콜한 내부 사정을 함께 들여다보시죠. [편집자]

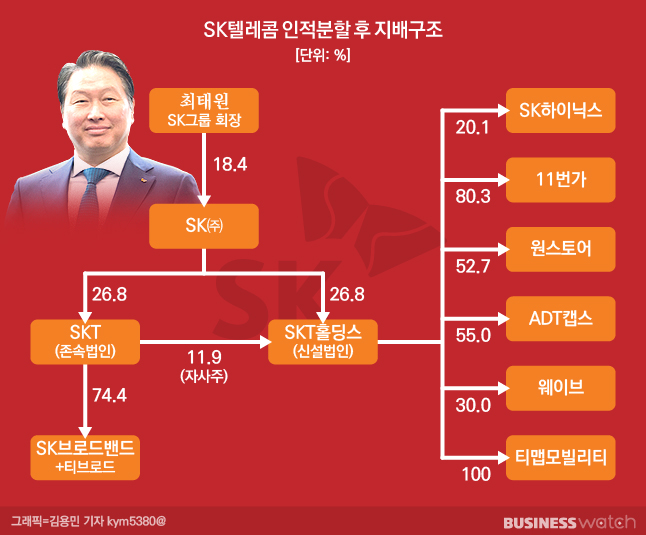

지난주부터 증권 시장을 뜨겁게 달군 '핫이슈'는 SK텔레콤의 인적분할입니다. SK텔레콤을 '본업'인 통신 사업회사와 반도체 및 New ICT 자산을 보유한 지주회사로 쪼개는 것인데요. 아마도 SK텔레콤을 비롯해 SK㈜와 SK하이닉스 주주들 모두 인적분할 이후 향방에 대해 촉각을 곤두세웠을 겁니다.

SK텔레콤이 분할 계획을 공식화한 이후 투자자의 관심은 자사주에 쏠리고 있습니다. SK텔레콤은 현재 전체 발행주식(8075만주)의 12% 가량인 942만주의 자사주를 들고 있습니다. 시세로 따지면 23일 종가(31만500원) 기준 약 3조원에 달하는 적지 않은 금액입니다.

그동안 SK텔레콤 자사주의 향방을 놓고 의견이 분분했습니다. 지난 14일 SK텔레콤이 발표한 분할 계획이 나오기 전까지요. 다른 기업분할 사례를 봤을 때 SK텔레콤이 제시한 '그림'은 흔한 것이 아니라는 것을 취재 중에 파악하고 무릎을 탁 쳤습니다.

보통 인적분할을 하면 자사주는 존속법인 소유로 넘어가고 이 자사주만큼인 신설법인의 신주가 존속법인에 할당되는데요. 반대의 경우도 가능하다고 합니다. 즉 자사주가 신설법인 SKT홀딩스 몫으로 가는 거죠. 존속법인의 신주 가운데 12%가량도 SKT홀딩스가 차지하는 것이죠.

SK텔레콤의 분할이 흔한 방식이 아니라고 위에서 말씀드렸죠. 대부분 기업분할은 주력 사업을 맡고 있는 회사를 지주사로 전환해 존속법인으로 만듭니다. 그리고 현금창출 능력이 있는 사업회사를 떼어내 신설법인으로 둡니다.

하지만 SK텔레콤은 신설법인을 주력인 통신이 아닌 반도체(SK하이닉스)와 이커머스(11번가), 보안(ADT캡스) 등의 ICT 계열사를 거느린 지주사로 만들려고 합니다. 시장의 관심을 온몸으로 받는 주인공이 정작 사업회사가 아닌 지주사가 된 것이죠.

이 때문에 자사주를 신설법인으로 보낼지 존속법인으로 보낼지에 대한 의견이 다양했던 것 같습니다. 자사주가 어느 곳으로 이동할지에 초점이 맞춰진 것이죠.

'자사주가 존속법인에 배정될 것'이라고 전망한 이들은 ▲SK텔레콤에 배분되는 자산이 SKT홀딩스 대비 너무 적지 않겠느냐는 것(분할비율의 불균형) 하나와 ▲당장 SK㈜와 SKT홀딩스가 합병하지 않을 것이기 때문에 굳이 의결권 있는 자사주를 SKT홀딩스에 보낼 리 없다는 것 두 가지 이유를 고려했습니다. 반대 입장을 고수한 이들은 SK㈜와 SKT홀딩스가 '반드시 합병할 것'이란 가정을 했죠.

현재는 자사주의 '이동 방향' 보다 '소각 및 매각 여부'에 관심이 모이고 있습니다. SK텔레콤이 인적분할 계획을 공개하는 과정에서 "SK㈜와의 합병 계획이 없다"라고 밝혔기 때문입니다.

SK텔레콤이 지난해 자사주를 추가 매입할 당시엔 아마 SK㈜-SKT홀딩스 합병을 염두했을 것입니다. 그러나 지금은 상황이 달라졌습니다. '주주친화 정책'을 우선으로 하고 있습니다. 이러다 보니 '합병의 불씨'인 자사주를 가만히 내버려 두지 않을 것이란 분석이 나옵니다.

그렇다면 자사주 소각 및 매각이 합병 가능성을 '원천 차단'하는 제스처가 될까요? 취재 과정에서 들은 얘기를 종합하면 꼭 그렇지 않습니다. 다소 허무한 말 장난 같은데요. '합병 계획이 없다'고 밝혔지 '안 한다'는 말이 아니라네요.

SK텔레콤은 지배구조 개편을 위해 주주들을 달래는 게 급선무입니다. 지상 과제이죠. SK텔레콤을 비롯해 그룹의 숙원인 지배구조 개편을 눈앞에 두고 있는데 만약 주총에서 개편안이 통과되지 못하면 말짱 도루묵이 됩니다.

그럴 바에야 귀중한 자사주를 소각해서라도 주주들을 달래는 것이 낫다는 분석입니다. 자사주를 소각하면 유통 잠재 물량을 원천 차단하는 효과가 있습니다. 발행 주식 총수를 줄이면 주당 가치가 높아지는 효과도 있습니다.

주가 관리는 SK그룹의 최대 관심사라고 합니다. 최태원 SK그룹 회장은 올 초에 계열사 CEO의 평가 지표인 '핵심평가지표(KPI)'에 주가 관련 지표를 추가했다고 합니다. 이 말은 박정호 SK텔레콤 사장이 그룹 내에서 입지를 유지하는 데 지배구조 개편을 마무리하는 것만큼이나 신설법인의 주가를 부양하는 것도 중요하다는 얘기입니다.

이번 지배구조 개편의 궁극적 목적은 최 회장이 지근거리에서 SK하이닉스에 대한 지배력을 갖게 하는 것입니다. 만약 중간지주사를 SK(주)와 합병하지 않고 그대로 놔두는 구조가 지속된다면 SK(주)가 SK하이닉스로부터 배당금을 가져다 쓰기 어려운 여건이 됩니다. 또 중간지주사는 배당금만으로 SK하이닉스에 대한 투자금을 마련해야 하는데 신사업을 하긴 역부족이죠.

그러고 보니 SK그룹은 이번에 투자자들에게 한 일종의 약속(?)이 잊히길 조용히 기다릴지 모른다고 합니다.

한 증권사 연구원은 "당장은 신설 중간지주사가 ICT 자회사를 상장하는 데 주력해야 하고 최태원 회장의 이혼 소송 등도 걸려있어 빠르게 합병할 이유는 없다"면서도 "여전히 합병 이슈는 잔존하고 5년 내외로 또다시 이벤트가 발생할 것"이라고 말했습니다.

합병 계획이 없다는 것이지 합병 자체를 부인한 건 아니니까요.