LX하우시스가 10분기 만에 최고 성적표를 받아들 전망이다. 적자에서 흑자로 돌아선 자동차소재·필름 사업부가 분위기를 끌어올리고 있다.

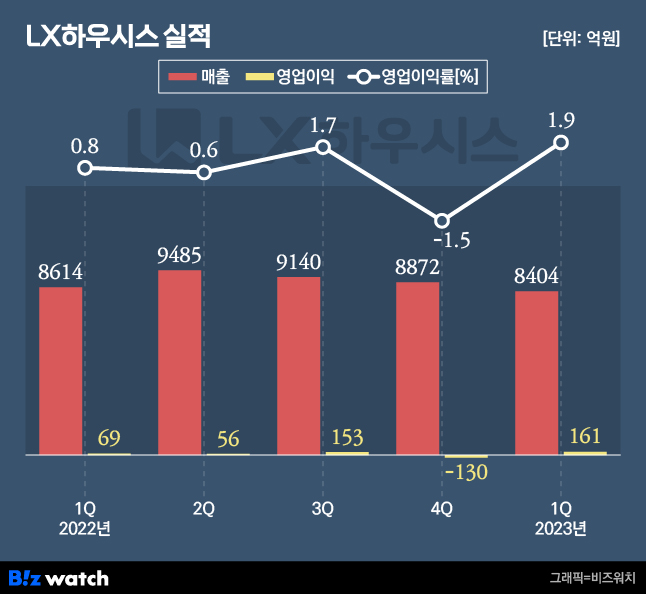

21일 에프앤가이드에 따르면 LX하우시스 올해 2분기 영업이익은 191억원으로 예상된다. 지난해 같은 기간보다 241% 높은 수준이다. 이 기간 예상 매출은 9249억원이다.

업계는 당초 LX하우시스 올해 2분기 매출과 영업이익을 각각 9190억원, 180억원으로 내다봤다.

자동차 소재 실적 '날개'

실적 추정치가 상향 조정된 배경은 사업부의 호실적이다. LX하우시스 사업부는 건축자재와 자동차소재·필름으로 나뉜다. 이중 자동차소재·필름 사업부가 힘을 실었다.

자동차소재·필름 사업부는 지난해 3분기 40억원의 흑자를 내기 전까지 적자를 지속했다. 그러다 지난해 4분기 다시 적자로 돌아섰다가 올해 1분기 49억원의 깜짝 이익을 거뒀다.

올해 들어 차량용 반도체 수급이 정상화되면서 국내·외 완성차 생산량이 증가하자 LX하우시스 자동차소재·필름 사업부도 덩달아 실적 상승을 이어가는 중이다.

LX하우시스 실적의 7할을 담당하는 건축자재 사업부는 지난해와 비슷한 수준의 매출과 이익을 거두고 있다. 때문에 자동차소재·필름 사업부의 성과가 보다 중요하다는 설명이다.

올해 2분기 자동차소재·필름 사업부 영업이익은 전분기보다 높게 점쳐지고 있다.

김기룡 유안타증권 연구원은 "자동차소재·필름 사업부는 1분기 호실적의 원인이었다"면서 "2분기 역시 자동차 판매량 증가, PVC 등 주요 원재료 가격 안정화, 운반비 부담 완화 등으로 흑자 기조를 이어갈 것"이라고 내다봤다.

자동차소재·필름 사업부 하반기 실적도 흑자가 점쳐지고 있다. 이번 하반기도 자동차 판매량이 지난해 대비 늘어날 가능성이 크다는 분석이 나온다.

이를 토대로 LX하우시스의 실적에도 청신호가 켜질 것이란 관측이 나온다. LX하우시스는 친환경차 추세에 맞춰 경량화소재 부품 중심으로 수익 구조를 개선해간다는 방침이다.