"에휴… 다 빛 좋은 개살구죠"

얼마 전 한 자산운용사 관계자와 공모펀드 시장에 대해 얘길 나눌 기회가 있었습니다. 이 관계자는 전체 공모펀드 시장의 순자산총액이 드디어 300조원을 넘었다고 전하면서 짧은 한숨을 내쉬었습니다. 시장이 커지는 건 어쨌든 운용사 입장에서 좋은 게 아니냐고 묻자 그는 "시장만 커지면 뭐 하나요. 돈이 안되는데…"라며 말끝을 흐렸습니다.

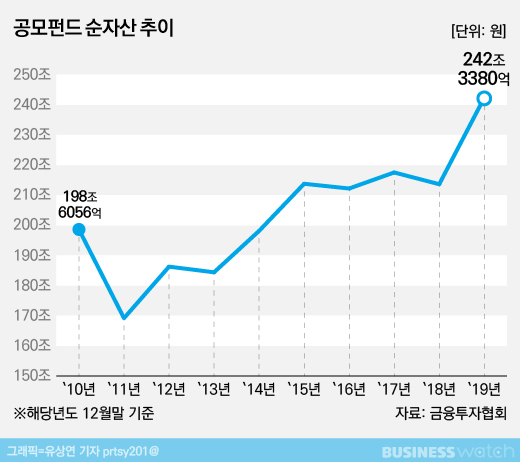

지난달 17일 우리나라 공모펀드 시장 순자산은 300조원을 넘어섰습니다. 작년 말까지만 해도 240조원대에 머물렀으니 올 들어 60조원 가까이 불어난 거죠. 이후 늘었다 줄었다를 반복하는 모습이지만 연말을 기점으로 300조원 돌파 가능성은 매우 높아졌습니다.

금융투자업계로선 나름 고무적인 소식입니다. 공모펀드 순자산 규모는 2007년 200조원대에 진입한 이후 13년째 계속 정체 상태를 나타냈습니다. 2016년 공모펀드를 앞지른 사모펀드가 2018년 4월 300조원을 넘어선 뒤 불과 1년 7개월 만에 400조원대로 몸집을 키운 것과 뚜렷한 대조를 이뤘죠. 숫자가 다는 아니라지만 일단 300조원을 돌파했으니 체면치레는 한 셈입니다.

그러나 운용사 입장에서 속을 찬찬히 들여다보면 현재 상황이 썩 유쾌하지만은 않은 게 사실입니다.

금융투자협회에 따르면 올 초 73조6489억원에 달했던 주식형 공모펀드 순자산은 지난달 26일 기준 66조7278억원으로 7조원 가까이 줄어들었습니다. 같은 기간 만기 1년 이내 국공채나 기업어음(CP) 등 단기 우량채권에 투자하는 금융상품인 머니마켓펀드(MMF) 순자산은 106조5908억원에서 150조9915억원으로 44조원 가까이 급증했죠.

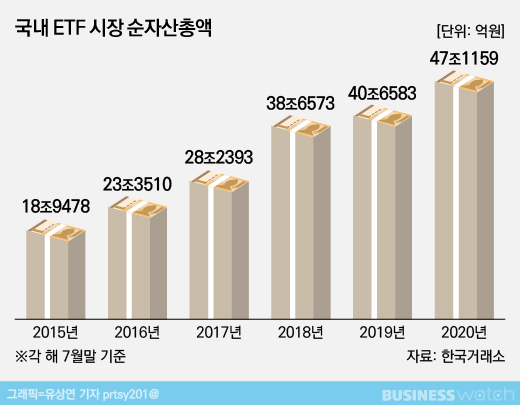

주식형 공모펀드에서의 자금 유출이 계속되는 가운데 사실상 MMF 증가세가 공모펀드 시장의 덩치를 키웠다고 해도 과언이 아닙니다. 그나마 개인투자자들의 주식투자 열풍을 타고 덩달아 인기몰이 중인 상장지수펀드(ETF)가 아니었다면 주식형 공모펀드는 더 초라해 보였을 겁니다.

MMF는 채권형 펀드와 더불어 대표적인 저보수 상품입니다. 주식형 공모펀드보다 보수율이 훨씬 낮죠. 운용사 입장에서 주식형 공모펀드 외형이 작아지는 가운데 MMF 외형이 커지는 건 수익성 측면에서 딱히 도움이 되지 않습니다. '속 빈 강정', '빛 좋은 개살구'라는 표현이 적절할 겁니다.

원래 운용사의 고유 먹거리는 누가 뭐라 해도 주식형 공모펀드였습니다. 미래에셋 인사이트 펀드 열풍으로 대변되는 주식형 공모펀드 황금기(2007~2008년)에는 주식형 펀드 설정액이 130조원을 훌쩍 웃돌기도 했죠. 그야말로 전 국민의 재테크 상품으로 각광받던 시절입니다.

그러나 지금은 과거의 영광을 찾아보기 어렵습니다. 코로나19 이후 정부의 재정 확장 정책으로 늘어난 유동성은 주식시장으로 대거 유입될 뿐, 과장을 조금 보태 주식형 공모펀드를 거들떠도 보지 않고 있죠. 심지어 라임과 옵티머스 등 대규모 사모펀드 사고가 잇따르는 가운데에서도 투자자들에게 주식형 공모펀드는 그 대안으로 거론조차 되지 않습니다.

안희준 한국증권학회장은 이런 주식형 공모펀드 시장 상황을 두고 "기대에 못 미치는 투자 성과와 과다한 수수료, 펀드매니저에 대한 불신, 판매 채널 위주의 시장 구조, 규제로부터 오는 한계, 단타 위주의 투기성 투자 문화 등이 복합적으로 작용했다"고 평가했습니다.

주식형 공모펀드 부진은 운용업계의 부익부 빈익빈 현상에도 영향을 미쳤습니다. 오로지 펀드 운용 실력만 하나만 앞세워 시장에 뛰어든 중소형 운용사들 상당수가 아예 사라지거나 간신히 명맥만 유지하고 있는 반면 일부 대형 운용사들은 많은 인력과 넉넉한 자산, 풍부한 판매채널 등을 앞세워 주식형 공모펀드 대신 ETF와 타깃데이트펀드(TDF) 등 이른바 '규모의 경제'가 좌우하는 상품으로 수익을 거둬들이고 있죠.

지난 3분기 자산운용사들의 실적은 그 방증입니다. 미래에셋자산운용이 별도 기준 1305억원의 순이익을 기록한 것을 비롯해 삼성자산운용과 KB자산운용이 각각 190억원, 145억원의 이익을 벌어들였는데요. 운용자산 20조원을 넘는 운용사 11곳 중에서도 순익이 100억원을 넘는 운용사는 이들 3곳에 불과합니다. 특히 미래에셋운용의 실적은 여느 중대형 증권사 분기 순익과 비슷한 수준인데요. 지분법 이익이 인식된 점을 감안한다 해도 ETF와 TDF에서 적잖은 수익을 거뒀다는 건 모두가 인정하는 사실입니다. 국내 ETF 1위 운용사인 삼성운용 역시 수익 구조는 비슷합니다. ETF나 TDF 시장에 진입조차 하지 못하는 나머지 운용사 입장에선 그저 부러운 상황이죠.

이 같은 운용업계의 양극화 현상 해소와 투자자들의 투자 기회 확대, 나아가 자본시장의 건전한 발전을 위해서라도 주식형 공모펀드 시장을 되살리자는 목소리가 금융당국과 업계 안팎에서 꾸준히 나오고 있습니다. 얼마 전 한국증권학회 주최로 열린 '주식형 공모 펀드의 침체 진단과 활성화' 온라인 정책 심포지엄에선 수익률 개선을 위한 방안 마련과 더불어 펀드 개수를 줄이고 규모를 키워 운용 능력과 신뢰성을 높이자는 의견이 제기되기도 했습니다.

운용업계에선 좀 더 현실적인 방안을 제안합니다. 현재 투자자들이 주식을 제외하고 가장 선호하는 ETF와 주식형 공모펀드의 특성을 결합한 '주식형 액티브 ETF' 시장을 활성화하자는 것인데요. 이 상품은 국내에선 지난 9월 말 첫 선을 보였습니다.

주식형 액티브 ETF는 코스피200지수를 추종하면서 상관계수 0.7을 유지하는 전제하에 운용사가 종목 구성에 손댈 수 있습니다. 기존의 패시브 ETF가 추종지수와 상관계수 0.9를 유지해야 하는 것과 비교하면 지수에 대한 부담을 줄여 자율적인 운용 여력을 준 것이죠. 투자자 입장에선 ETF처럼 간편하게 거래할 수 있으면서 플러스 알파(+α) 수익을 거둘 수 있습니다.

주식형 액티브 ETF 시장이 자리를 잡으면 기존 대표 주식형 공모펀드들의 ETF 상장도 자연스럽게 이뤄지면서 공모펀드 활성화와 ETF 시장의 저변 확대라는 두 마리 토끼를 잡을 수 있을 것이라는 게 운용업계 관계자들의 견해입니다.

한 업계 관계자는 "공모펀드 운용사는 60여개에 달하지만 ETF를 운용하는 곳은 고작 7개밖에 안 된다"며 "주식형 액티브 ETF가 활성화되면 전체 운용사가 ETF 시장에 뛰어들게 되는 만큼 상품이 다양화되고 투자자 선택의 폭이 넓어져 자본시장 발전에 도움이 될 것"이라고 말했습니다.