SK그룹의 화학계열사 SKC가 사업 하나를 떼어내 새로운 회사를 설립하겠다고 발표했어요.

▷관련공시: SKC 6월 8일 주요사항보고서(회사분할결정)

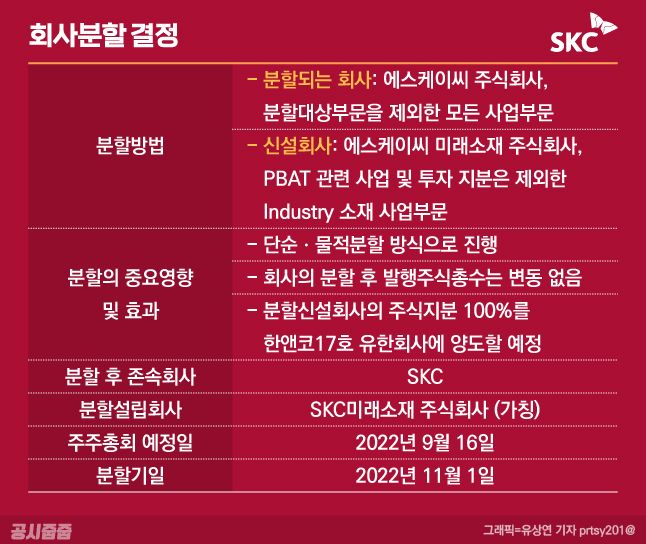

하고 있던 사업을 떼어내 새로운 회사를 설립하는 걸 '물적분할'이라고 하죠. 회사를 쪼개는 방법은 물적분할과 인적분할이 있어요. 물적분할은 A회사의 사업을 쪼개 새로운 회사 B를 만들고 A회사가 B회사 지분을 100%(완전자회사) 보유하는 방식. 인적분할은 A회사의 사업을 쪼개 A와 B라는 회사로 만들고 분할 비율에 따라 기존 A회사 주주들에게 A와 B지분을 나눠주는 방식이에요.

1973년 설립해 1997년 유가증권시장에 상장한 SKC는 그동안 물적분할을 4차례 진행했어요. 이번이 다섯 번째 물적분할이라는 점! 이번 공시줍줍은 물적분할 전문가(?) SKC가 또 사업을 떼어내는 이유는 무엇인지 기존 주주들에게는 어떤 변화가 있을지 정리해봤어요.

매출 효자‧모태사업 떼어내기

SKC는 'Industry소재' 사업을 떼어내 SKC미래소재 주식회사(가칭)라는 새로운 회사를 만들어 지분율 100%의 완전자회사로 만들 예정인데요.

'Industry소재' 사업의 핵심 제품은 PET필름(이하 필름사업). 혹시 비디오테이프와 플로피디스켓을 기억하는 분들이라면 SKC라는 로고를 본 적이 있을 거예요. 과거 SKC는 비디오테이프와 플로피디스켓에 들어가는 필름을 주로 생산했어요. 현재는 휴대폰 액정화면 필름, 음료수 용기와 라벨, 자동차 창문필름, 건물 유리창 필름 등에 PET필름이 쓰이고 있어요.

필름사업의 매출도 매우 탄탄한데요. 지난해 기준 필름사업이 차지하는 매출비중은 39%(1조3088억원)로 SKC내 사업부 가운데 매출액 1위를 달리고 있어요. 그 다음이 화학사업(32.6%), 2차전지 소재(19.5%), 전자재료(14.2%) 순이에요.

사업구조 재편위한 투자자금 마련

SKC는 모태사업이자 매출도 잘 나오는 필름사업을 왜 떼어내려고 하는 걸까요.

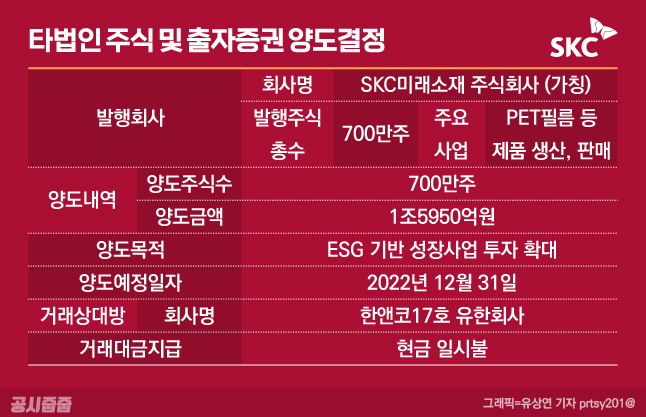

SKC는 필름사업을 분할한 뒤 신설회사 지분 100%를 곧 바로 한앤컴퍼니17호 유한회사에 매각할 예정이에요. 한앤컴퍼니는 사모펀드로 각종 M&A를 통해 차익실현을 하는 것이 목적인 곳인데요. 즉 SKC로부터 필름사업을 사들이고 추후 더 비싼 값에 팔 예정이라는 뜻.

▷관련공시: SKC 6월 8일 주요사항보고서(타법인 주식 및 출자증권 양도결정)

SKC가 필름사업을 분할한 뒤 곧바로 파는 이유는 2차전지 소재사업과 친환경사업인 생분해성 소재 플라스틱(PBAT) 사업 및 신규 사업 투자에 들어갈 자금을 마련하기 위해서예요.

SKC 2차전지 소재사업은 100% 완전자회사 SK넥실리스가 하고 있어요. 이 회사는 전기차 등에 들어가는 리튬 배터리를 감싸는 동박이라는 소재를 만드는 곳. 동박은 전류를 흐르게 하는 이동경로 역할을 하고 배터리에서 발생하는 열을 외부로 방출해 안전성에 도움을 주는 소재로 현재 리튬이온 배터리 제작에 없어서는 안 되는 필수 소재예요!

참고로 SK넥실리스는 LS그룹 계열사 LS엠트론이 전신이에요. LS그룹이 사모펀드에 팔았다가 지난 2019년 SK그룹이 약 1조2000억원에 매수한 회사.

SKC는 친환경 사업도 밀고 있는데요. 대표적으로 생분해성 플라스틱인 PLA, PBAT분야를 밀고 있어요. PLA는 옥수수 등 식물에서 얻은 전분으로 만들 플라스틱이에요. 땅에 묻어두면 자연분해돼요. PBAT는 석유기반 생분해성 플라스틱인데요. 석유가 재료이지만 일반적인 플라스틱보다 산소. 빛 등에 의한 분해속도가 빨라서 친환경 제품으로 분류하고 있어요. SKC는 이 사업분야에도 필름사업 매각대금을 투자할 예정이에요.

일진머티리얼즈 인수?

일반적으로 물적분할은 신설회사의 경쟁력 강화를 위해서 진행하기도 하지만 기존 회사가 자금이 필요해 물적분할을 선택하기도 해요. SKC의 이번 물적분할은 회사가 더 유망하다고 판단하는 사업에 투자하기 위해 물적분할을 일종의 자금 확보 수단으로 사용한 셈이죠.

SKC가 확보하는 1조6000억원의 자금과 관련해 파이를 키우고 있는 동박사업관련 회사를 인수하는 것 아니냐는 전망도 나오고 있는데요. 대표적으로 현재 M&A시장에서 주목하고 있는 일진머티리얼즈 인수 자금으로 쓰이는 것 아니냐는 주장이 있어요.

SNE 리서치에 따르면 지난해 기준 SK넥실리스의 동박사업 순위는 세계 1위(22%). 일진머티리얼즈는 4위(13%)인데요. 만약 SKC가 일진머티리얼즈를 인수하면 단숨에 동박사업 시장점유율을 굳건히 장악할 수 있다는 점에서 인수가능성이 점쳐지고 있는데요.

다만 SKC 관계자는 "이번 필름사업 매각으로 확보하는 금액은 음극재 사업, 친환경 쪽 사업과 신규 사업 추진에 사용할 계획"이라며 "일진머티리얼즈 인수에 대한 이야기가 나오고 있지만 독과점 문제 등으로 인수를 현재 고려하고 있지는 않다"고 밝혔어요.

주주입장에서 바라봐야 할 것

물적분할 이야기만 나오면 섬찟함을 느끼는 분들이 많은데요. 지난해 LG화학, SK이노베이션 등의 주요 회사들이 물적분할을 한 뒤 자회사가 재상장하면서 주주가치를 훼손한다는 논란이 일었기 때문.

주주들이 미래가치의 핵심으로 여기는 배터리 사업을 떼어내면서 기존 주주들에게 동등한 지분가치를 인정하지 않고 최대주주와 회사만 이익을 본다는 비판이 많았어요.

하지만 이번 SKC의 사례는 그동안 비판받아온 물적분할과는 다소 다르다는 점. LG화학 논란 이전에 통상적으로 나타난 물적분할은 기업의 구조조정이나 사업재편에 많이 활용했던 수단인데요.

대표적인 사례가 바로 2019년 SKC의 물적분할이에요. SKC는 2019년 화학사업을 물적분할해 SKCPIC라는 신설회사를 만들고 지분 49%를 쿠웨이트 국영석유공사의 자회사인 피아이시(PIC)에 매각했어요. 그때 받은 매각대금으로 투자해 얻은 것이 바로 현 SKC의 자회사 SK넥실리스예요. 즉 물적분할을 활용해 동박사업 진출을 위한 자금을 마련한 것이죠.

이번에도 SKC가 밀고 있는 동박사업과 친환경 사업 등에 투자하기 위해 물적분할을 한다는 점. 자회사를 재상장하는 것이 아니라 매각으로 자금을 마련해 기존 회사의 성장에 투자한다는 점에서 지난해 비판받아온 물적분할과는 결이 다르다는 점을 알 수 있어요.

추가로 이번 물적분할은 회사의 사업구조가 바뀌는 중대한 일이지만 현행 자본시장법은 물적분할에 대해 주식매수청구권을 인정하지 않고 있어요. 따라서 혹시라도 반대하는 주주가 있더라도 물적분할은 그대로 진행한다는 점, 또 반대하는 주주는 주식매수청구권 행사 등 반대의사표시를 할 수 없어요.

다만 앞서 물적분할 한 뒤 재상장하는 비적절한 사례를 막기 위해 물적분할을 할 때도 소액주주들의 주식매수청구권을 인정해야 한다는 주장이 나오고 있어요. 올해 초 국회에도 이러한 내용을 반영한 자본시장법 개정안이 올라왔다는 점 참고해주세요.

*공시줍줍의 모든 내용은 독자들의 이해를 돕기 위한 분석일 뿐 투자 권유 또는 주식가치 상승 및 하락을 보장하는 의미를 담고 있지 않습니다.

*독자 피드백 적극! 환영해요. 궁금한 내용 또는 잘못 알려드린 내용 보내주세요. 열심히 취재하고 점검하겠습니다.