국내 이동통신시장은 SK텔레콤이 10년 이상 과반 가량 점유한 가운데 KT·LG유플러스가 그 뒤를 잇고 있다. 고착화된 '5대3대2' 구조다.

미래창조과학부에 따르면 SK텔레콤은 2015년 4월말 기준 전체 가입자의 45.4%(알뜰폰 제외), 2013년말 기준 통신3사 전체 매출액의 51.0%를 각각 차지하고 있다. 이처럼 이통3사의 시장점유율이 고착된 과점구조가 장기간 유지되고, 강력한 시장지배력을 지닌 사업자가 존재함에 따라 해외 주요국에 비해 경쟁이 미흡하다는 것이 정부의 판단이다.

해외 주요국의 통신산업과 비교하면 1∼2위 사업자 간 시장점유율 격차는 국내가 18.9%p로 미국 2.3%p, 영국 5.5%p, 프랑스 7.9%p, 일본 15.9%p 보다 월등히 높다. 평균요금도 사업자 수가 4개인 국가는 분당 0.07달러, 3개인 국가는 분당 0.09달러로 조사돼 제4 이통사가 필요하다는게 정부의 견해다.

미래부 관계자는 지난 28일 당정협의를 마친 뒤 "선발사업자인 SK텔레콤은 가입자 기반, 자금력 등의 우위를 바탕으로 확고한 시장지배력을 보유하고 있어 선제적인 요금인하 유인이 낮다"고 밝혔다. 이어 "후발사업자가 요금인하 경쟁을 시도하더라도 선발사업가가 즉시 유사한 요금제를 출시해 가입자 이동을 방어할 수 있다'면서 "가입자 증가없이 자사 수익감소만 초래할 가능성이 높아 적극적 요금경쟁에 미온적이다"고 설명했다.

그렇다면 제4 이통사가 등장하면 이런 문제가 해결될까.

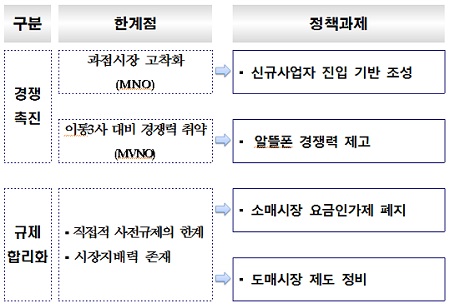

| ▲ 정부 통신정책 방향 |

◇포화시장 '신규가입자 어떻게'

과거 제4 이통사 사업신청을 했던 KMI의 사례를 통해 살펴보자. KMI는 당시 사업계획서를 통해 "낮은 요금제로 신규가입자의 80%를 끌어들여 1000만명 가입자를 달성하겠다"고 목표했다.

하지만 후발사업자가 단순히 요금제 하나만으로 신규가입자의 80%를 끌어가는 것은 불가능한 일이다. 신규가입자가 이통사를 선정하는 요인은 요금제뿐만 아니라 단말기 라인업, 지원금 규모, 결합할인율, 브랜드 이미지 등 매우 다양하다. 더구나 국내 이통시장은 2010년 이미 가입자 100%를 넘어서 포화상태다. 포화된 시장에 진입해 경쟁을 통해 일정 수준의 가입자를 확보하기란 쉽지 않다는 목소리가 높다.

업계 관계자는 "예를들어 제4 이통사가 파격적으로 통신요금 반값을 목표한다 해도, 망 구축을 위한 수 조원의 투자비용과 운영비용을 고려해 볼 때 현실성이 부족하다"면서 "일정 수준의 통신요금 인하만 가능할 것이며, 이는 선발사업자가 충분히 따라갈 수 있는 요금제 수준이 될 것이다"고 말했다.

◇알뜰폰 "우린 어떻게 되는거야"

제4 이통사로 하여금 요금제 경쟁을 불러오게 한다는 정부 정책은 이미 통신시장에서 자리잡은 알뜰폰 사업자에겐 위협 요인이다.

알뜰폰은 말 그대로 저렴한 단말기, 저렴한 요금제를 표방한 가계통신비 인하정책 사업이다. 만약 제4 이통사가 등장해 저가 요금제로 경쟁에 뛰어든다면, 이는 알뜰폰 수요자를 빼앗을 공산이 크다. 현재 알뜰폰 사업자는 SK텔레콤, KT, LG유플러스 등 대기업 계열사도 있지만 그렇지 않은 중소업자들이 20여개나 된다.

미래부는 최근 알뜰폰 가입자 500만 돌파와 관련 "통신비 절감 효과를 추정한 결과, 이통3사의 평균 가입자당 평균수익(ARPU) 3만6404원 및 알뜰폰 사업자의 후불 가입자 평균 가입자당 평균수익(ARPU) 1만5721원을 고려하면 알뜰폰으로 전환한 이용자들은 월 평균 2만683원(연간 24만원) 정도 통신비를 절감할 수 있었다"고 밝혔다. 특히 "알뜰폰 가입자 500만명을 넘어서면서 시장점유율 8.79%까지 늘었다"면서 "향후 10~15% 수준의 점유율을 확보한다면 기존 이통사와 대등하게 경쟁할 수 있는 의미있는 경쟁 주체로 될 것이다"고 기대했다.

알뜰폰 관계자는 "정부 정책방향이 다소 이율배반적이다"면서 "알뜰폰도 살리고 제4 이통도 살리는 것이 동시에 가능할지 모르겠다"고 말했다.

◇10년뒤를 내다봐라

현재 정부의 통신정책대로 라면 가계통신비 절감, 신규투자, 일자리창출, 제4 이통사·알뜰폰 사업자 생존력 제고와 더불어 기존 통신3사로 하여금 기술리더십 유지와 투자활성화도 동시에 진행시켜야 하는 형국이다. 이 모든 것이 가능하려면 엄청난 규제가 뒤따를 것이 뻔하다. 소비자 후생을 빌미삼아 또다른 규제가 생길 수 있는 셈이다.

한 퇴직 고위공무원은 "방송사들은 규제해도 따르질 않으니 매번 통신사들만 규제하려 든다"면서 "게다가 미래부·방통위내 통신산업 담당 국·과장급만 해도 몇 명인데 겨우 통신사 3개만 대상으로 보고 있으니 규제강도가 심할 수 밖에 없다"고 지적했다.

방통위 전 상임위원도 "산업부는 과장급 한 명이 해당산업내 수십개 기업들을 콘트롤하는데, 미래부와 방통위는 SK텔레콤, KT, LG유플러스 3개사만 보고 있다"면서 "이들 3개사 조차 매출성장이 정체인데 이는 심각한 수준이다"고 평가했다.

아울러 규제를 통해 가계통신비가 인하되는 등 단기간 소비자 후생이 올라갈지 몰라도, 자칫 산업생태계가 무너지면 중장기적 소비자 후생은 저하될 것이 뻔하다는 게 중론이다.

해외 사례에서도 일본은 2007년 비포화상태에서 조차 신규사업자를 진입시켰으나 독자생존이 어려워 소프트뱅크에 인수합병된 바 있다. 반면 프랑스의 경우 신규사업자 진입 후 요금경쟁이 촉발되기도 했다. 하지만 양국간 차별적 소비성향·사업구조를 비롯해 신규사업자의 중장기적 생존력 등을 고려하지 않는다면 오히려 산업 생태계만 무너뜨릴 수 있다. 때문에 일각에선 현행 3개 사업자 구조를 유지하되, 시장점유율에 변화를 줄 수 있는 정책이 보다 효율적이라고 주장한다.