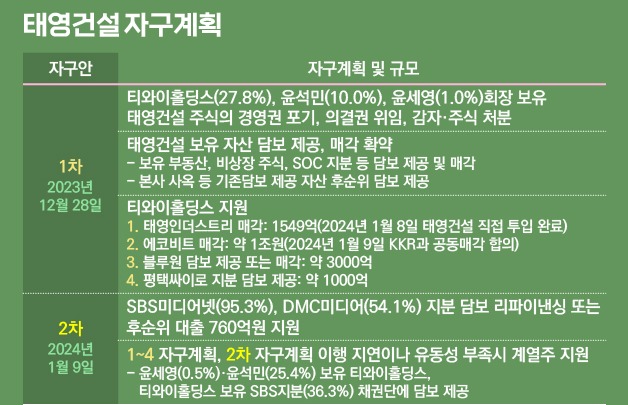

부동산 프로젝트파이낸싱(PF) 발 유동성 위기로 워크아웃(기업구조개선작업)을 신청한 태영건설이 채권단을 상대로 낸 설명자료를 뻥튀기했다는 논란이 일고 있다.

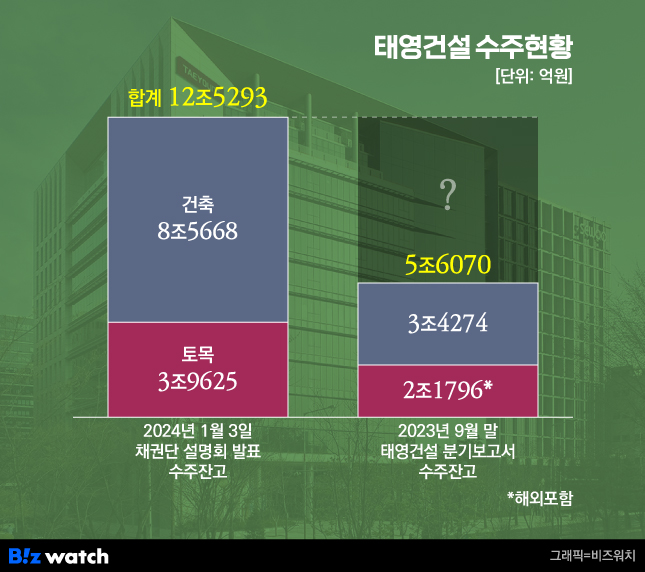

태영건설은 채권단에 현재의 수주잔고가 12조원 이상이고 향후 4년간 이익이 6000억원 넘게 날 것이라며 "기회를 달라"고 호소했다. 하지만 지난해 3분기 분기보고서에는 9월말 기준 수주잔고가 그 절반도 안되는 5조원대에 불과해 사실 여부에 의혹을 사고 있다.

태영건설은 지난 3일 밝힌 채권단 설명회 자료에서 현재(2023년 말) 기준 수주잔고가 12조5293억원에 달한다고 밝혔다. 토목분야 3조9625억원, 건축분야 8조5668억원 규모를 합한 액수라는 설명이었다.

수주잔고란 총 수주액 가운데 공사진행분을 제외하고 남은 계약잔액을 뜻한다. 즉 향후 공사가 진행됨에 따라 받게 될 수주액으로 향후 매출의 척도가 된다.

태영건설 측은 남은 수주잔고로 인해 영업 수익성이 높다고 강조하며, 향후 4년간 매출 물량에 따른 이익이 6000억원 수준이라고 설명했다.

특히 윤세영 태영건설 창업회장까지 채권단 설명회에 나서 "태영건설의 현재 수주잔고가 12조원이 넘는다"며 "향후 3년간 3조원 이상 매출이 가능할 것으로 예상한다"고 말하기도 했다. 향후 정상화 가능성을 강조하며 채권단에 워크아웃 동의를 호소한 것이다.

그러나 태영건설이 공시한 지난해 3분기 말 분기보고서 상 수주잔고는 5조6070억원에 불과하다.

이 시점 기준 이미 매출이 일어난 부분(기성)을 빼지 않은 도급금액(총 수주액)이 약 12조원으로, 업계 일각에서는 이에 기반해 수주잔고를 부풀린 것이란 논란이 제기됐다. 이미 매출에 반영된 부분까지 미래 매출로 포함한 것 아니냐는 지적이다.

3분기말 기준 공시 이후 태영건설이 지난해 4분기 추가로 수주한 공사도 공시된 것은 단 2건에 불과하다. 부산광역시 연제구 삼보아파트 가로주택정비사업(1007억원)과 남양주왕숙 국도47호선 이설 공사(2100억원)로 합쳐도 3100억원 규모다.

4분기 추가 수주액을 감안해도 수주잔액은 5조원대를 넘지 않는다. 워크아웃 신청 전 유동성 위기 해결을 위해 지난해 12월 부천 군부대 이전 사업장(약 3000억원) 등의 매각을 추진 중이라는 점을 감안하면 수주잔고는 더 줄어들 수 있는 상황이다.

게다가 태영건설 수주 물량 중 시공과 시행을 모두 맡은 자체사업의 경우 외부에서 공사금액이 들어오는 구조가 아니다. 분양에 따른 매출에서 공사비를 대는 것인 만큼 수주 관련 금액은 더 부풀려졌을 수 있다는 지적도 나온다.

이 같은 논란에 대해 태영건설 관계자는 "설명자료에 낸 수주잔고는 착공 이전 물량까지 모두 포함한 것"이라며 "회계상으로는 착공한 물량만 내용만 반영되기 때문에 차이가 있다"고 해명했다.

이 같은 해명이 사실이라면 채권단 설명회에서 태영건설은 장부와 달리 계약만 한 상태로 공사현장 개설이 되지 않은 수주를 공개한 것이다. 이는 회계에 반영하지 않은 미착공 수주잔고가 7조원에 달한다는 의미이기도 하다. 하지만 미착공 단계의 수주 물량은 오히려 PF 부실위험이 높은 브릿지론 단계의 사업이다.

한 회계업계 전문가는 "3분기말 수주잔액과 채권단에 제시한 수주잔액이 이렇게 차이가 크다는 것은 납득하기 어려운 부분"이라며 "미착공 수주가 그 만큼이라 해도 워크아웃 추진 과정에서 사업이 정상화하지 않을 경우 실제 매출액이나 이익은 태영건설이 제시한 규모보다 현저히 줄어들 수 있다"고 지적했다.