롯데칠성음료가 주류 부문의 부진으로 고민에 빠졌다. 정확히 이야기하면 맥주 판매가 부진한 탓이다.

롯데칠성은 크게 음료와 주류 부문으로 나뉜다. 롯데칠성의 음료 부문은 꾸준하게 성장하고 있다. 반면 야심 차게 진출한 맥주시장에서는 여전히 고전을 면치 못하고 있다. 문제는 롯데칠성이 주류부문의 부진에서 벗어날 조짐이 아직까진 보이지 않고 있다는 점이다.

◇ 숙원 사업이던 맥주

롯데칠성 주류부문의 정식 명칭은 '롯데칠성음료 주류BG'다. 2009년 롯데칠성음료가 두산의 주류BG를 인수하면서 롯데주류로 출범했다. 이후 2011년 롯데칠성음료과 합쳐지면서 지금의 명칭을 갖게 됐다. 롯데칠성음료는 음료 부문과 주류 부문이 양대 축이다. 롯데칠성의 음료 부문은 오랜 기간 다져온 브랜드 파워를 바탕으로 국내 음료시장에서 상당한 시장지배력을 갖고 있다.

반면 주류 부문의 경우 고전을 면치 못하고 있다. 소주의 경우 '처음처럼'을 앞세워 하이트진로에 이어 시장점유율 2위를 기록하고 있다. 하이트진로와 격차가 크기는 하지만 국내 소주시장에서 롯데주류는 일정 부분 자리를 잡았다는 것이 업계의 중론이다. 현재 하이트진로의 소주시장 점유율은 50% 초반대, 롯데주류의 경우 약 18% 정도로 알려졌다.

문제는 맥주다. 롯데칠성은 지난 2014년 국내 맥주시장에 처음으로 도전장을 내밀었다. 당시 국내 맥주시장은 오비맥주와 하이트진로가 양분하고 있었다. 롯데는 이 시장에서 차별화된 맥주를 앞세워 '맥주 3파전' 구도를 가져가겠다는 심산이었다. 이를 위해 롯데는 2100억원을 투자해 10만㎘ 규모의 맥주공장을 신설하고 '클라우드'를 선보였다.

첫 출시 당시 '클라우드'는 큰 인기를 끌었다. 오비맥주와 하이트진로에 식상했던 소비자들이 몰렸다. 여기에 '처음처럼'과 함께 폭탄주를 제조하는 '구름처럼' 마케팅 덕을 톡톡히 보기도 했다. 롯데의 강력한 유통망도 한몫했다. 하지만 클라우드의 인기는 곧 시들해졌다. 2015년말부터 '클라우드'의 판매량은 줄기 시작했고, 국내 맥주시장은 다시 오비맥주의 독주에 하이트진로가 뒤를 쫓는 형국으로 되돌아갔다.

◇ 맥 못 추는 구원투수

'클라우드'의 고전으로 돌파구가 필요했던 롯데주류는 지난해 새로운 제품을 선보이며 반전을 모색했다. 그래서 내놓은 제품이 '피츠'다. '클라우드'가 묵직한 맛으로 승부했다면 새롭게 내놓은 '피츠'는 '깔끔한 맛'을 강조했다. 이로써 롯데주류는 다양한 맥주 포트폴리오를 완성했다. 피츠 발표회에는 이재혁 롯데그룹 부회장(식품 BU장)이 참석했을 도로 기대가 컸다.

하지만 피츠는 크게 주목받지 못했다. 클라우드와 비교해 뚜렷한 마케팅 지점을 찾지 못한 데다 차별화된 특성이 부족하다는 지적이 많았다. 클라우드의 판매 부진을 일정 부분 상쇄해줄 것으로 기대했던 피츠마저 크게 주목받지 못하자 롯데칠성은 고민에 빠졌다. 특히 맥주 판매 부진이 롯데칠성의 재무구조에 부정적인 영향을 끼치기 시작하면서 고민은 더 깊어졌다.

| ▲ 자료 : 한국신용평가(단위:억원, %). |

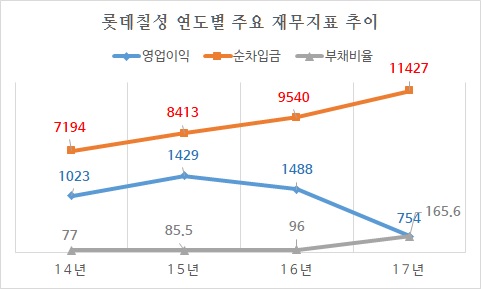

롯데칠성은 롯데주류의 피츠 출시와 함께 맥주 2공장을 건설했다. 여기에 들어간 자금만 6000억원에 달한다. 아울러 신제품 판촉 등을 위한 마케팅 비용을 대거 투입하면서 재무구조가 나빠지기 시작했다. 실제로 지난해 롯데칠성의 영업이익은 전년과 비교해 49.3% 감소한 754억원에 그쳤다. 맥주 판매 부진으로 롯데주류가 394억원의 영업 손실을 본 영향이 컸다.

이뿐만이 아니다. 맥주사업 진출과 공장 증설 등에 따른 자금 소요로 순차입금이 급격하게 증가했다. 2014년 연결기준으로 7194억원이던 순차입금은 지난해 1조1427억원으로 증가했다. 올해 1분기 현재 순차입금은 1조1751억원이다. 부채비율도 2014년 77%에서 지난해 165.6%, 올해 1분기 184.2%로 계속 오르고 있다.

◇ 돌파구는 어디에

결국 현재 롯데칠성은 주류부문의 부진을 음료부문으로 버티고 있는 셈이다. 문제는 앞으로 자금 소요가 더 늘어날 가능성이 높다는 점이다. 현재 파키스탄 시장 진출을 위한 지분 투자를 계획하고 있는 등 해외업체 인수와 함께 시설 합리화 등에도 상당한 규모의 자금을 투입할 예정이다. 따라서 맥주부문의 부활이 전제되지 않는 한 롯데칠성의 재무구조는 한동안 어려운 상황이 이어질 수밖에 없을 것으로 보인다.

시장에서도 이미 이런 상황을 감지하고 있다. 한국신용평가는 최근 롯데칠성의 무보증사채 신용등급을 종전 'AA+/부정적'에서 'AA/안정적'으로 하향조정했다. 맥주사업의 부진으로 롯데칠성의 전반적인 이익창출력이 약화하고 있다는 게 주된 이유였다.

| ▲ 롯데주류 충주 2공장. |

한국신용평가는 "맥주시장의 경쟁 심화와 증설에 따른 고정비 부담을 고려할 때 당분간 가시적인 수익성 회복이 쉽지 않을 전망"이라며 "영업현금창출력 저하와 투자소요 지속으로 단시일 내에 재무부담을 경감하기는 어려울 것으로 보인다"고 지적했다.

업계 관계자는 "롯데칠성의 긍정적인 부분은 음료부문의 견조한 이익 창출력과 보유 부동산의 우량한 가치 등을 들 수 있다"면서 "하지만 대규모 투자를 단행한 맥주사업의 부진이 계속된다면 생각보다 오랜 기간 전반적인 실적 관리에 어려움을 겪을 수밖에 없다"고 평가했다.