지난 1분기 한국콜마가 CJ헬스케어를 앞세워 유한양행을 제치고 제약사 매출 1위에 올랐다. 의약품 매출 비중이 50%를 밑돌고 있어 정통 제약사로 보긴 어렵다는 시각이 여전하지만 대규모 인수합병 효과를 제대로 보여준 사례라는 평가가 나온다.

국내 대표 제약사로 꼽히는 유한양행과 GC녹십자는 나란히 수익성이 급전직하했다. GC녹십자는 매출마저 주춤하면서 한미약품과 대웅제약에 턱밑까지 쫓기는 처지가 됐다.

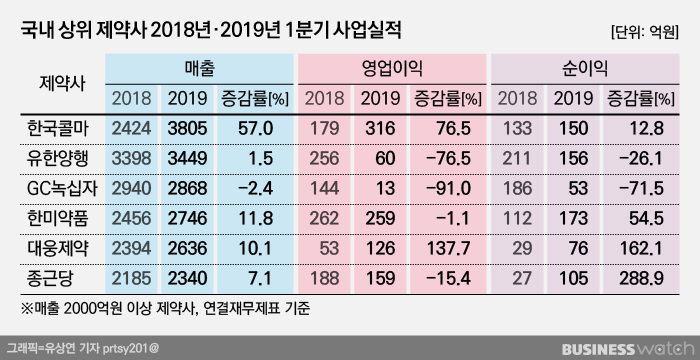

주요 상위 제약사들의 올해 1분기 실적을 집계한 결과 매출 2000억원을 넘긴 제약사는 한국콜마와 유한양행, GC녹십자, 한미약품, 대웅제약, 종근당 등 6개사였다. 분기별 매출 2000억원은 연매출 1조 클럽에 이름을 올릴 수 있는 기본 자격이다.

올해 1분기 가장 눈에 띄는 제약사는 한국콜마였다. 한국콜마는 지난 1분기 3800억원이 넘는 매출을 올리면서 그동안 제약업계 독보적인 1위였던 유한양행을 2위로 밀어냈다.

그 배경엔 CJ헬스케어가 있다. 한국콜마는 지난해 4월 자회사 씨케이엠(CKM)을 통해 1조3000억원을 들여 CJ헬스케어를 최종 인수했다. 씨케이엠은 한국콜마가 CJ헬스케어를 인수하기 위해 사모펀드와 함께 설립한 회사다.

다만 한국콜마를 온전히 제약사로 보긴 어렵다는 평가도 있다. 실제로 한국콜마의 1분기 매출 가운데 의약품 부문은 1500억원대로 40% 수준에 그쳤다. CJ헬스케어 인수와 함께 의약품 매출이 작년 1분기보다 1000억원 넘게 늘긴 했지만 기존 제약사와 같은 반열로 보긴 어렵다는 지적이다.

한국콜마는 CJ헬스케어 효과로 영업이익도 작년 1분기보다 76% 넘게 급증했다. 다만 CJ헬스케어를 인수하는 과정에서 부채가 급증한 탓에 이자비용이 늘면서 순이익은 크게 개선되지 않았다.

유한양행은 매출 2위로 밀려나긴 했지만 3500억원에 근접하는 매출로 자존심을 지켰다. 다만 영업이익과 순이익은 모두 크게 줄었다. 자회사인 유한화학의 C형 간염 치료제 원료의약품 재고 정리로 50억원의 적자 요인이 발생한 데다 경상개발비와 판매·관리비 등도 대폭 늘어난 탓이다.

유한양행은 지난 1월 6일 길리어드사이언스와 1500만달러(한화 약 179억원) 규모의 비알콜성 지방간염 치료제 기술수출 계약을 체결했다. 이 계약금은 반환할 필요가 없는 돈이긴 하지만 10분기에 걸쳐 분할 인식하기로 한 탓에 수익성에 큰 도움을 주진 못했다.

녹십자는 제약사 중 유일하게 매출과 영업이익, 순이익이 모두 마이너스를 기록했다. 주력품목인 혈액제제 매출은 늘었지만 노보노디스크로부터 도입한 인슐린 유통 계약이 끝나면서 매출 공백이 발생했다. 또 올해 초 대량의 백신제제를 수출하고 있는 세계보건기구 산하 범미보건기구 입찰이 늦어지면서 수출도 감소해 수익성이 크게 악화했다.

다행스러운 점은 지난 4월 범미보건기구의 올해 남반구 의약품 입찰에서 3570만달러(한화 약 403억원) 규모의 독감백신을 수주하면서 2분기부터 수익성이 개선될 전망이다.

매출 3~6위권 그룹에 있는 한미약품과 대웅제약, 종근당은 매출과 수익성 모두 양호했다.

한미약품은 보유 품목의 매출이 전반적으로 늘어난 데다 미국과 중국, 일본 등 해외 수출도 늘면서 전체 매출이 작년 1분기보다 12% 가까이 성장했다. 판매·관리비와 경상개발비가 늘어나긴 했지만 지난해 적자였던 원료의약품 자회사 한미정밀화학이 흑자로 돌아서면서 전반적인 수익성도 좋아졌다.

대웅제약도 2636억원의 매출을 올리면서 작년보다 10% 넘게 늘었다. 영업이익과 순이익은 모두 100% 넘게 급증했다. 주력제품인 나보타와 올메텍, 우루사, 알비스 등의 꾸준한 성장세에다 신제품 도입이 매출과 수익 증대를 이끌었다.

종근당 역시 MSD로부터 도입한 당뇨병치료제 자누비아와 보유품목인 글리아티린, 아토젯 등의 매출 성장으로 전체 매출이 전년보다 7%정도 늘었다. 영업이익은 연구개발 비용이 대폭 늘면서 전년보다 감소했지만 순이익은 300% 넘게 급증했다.