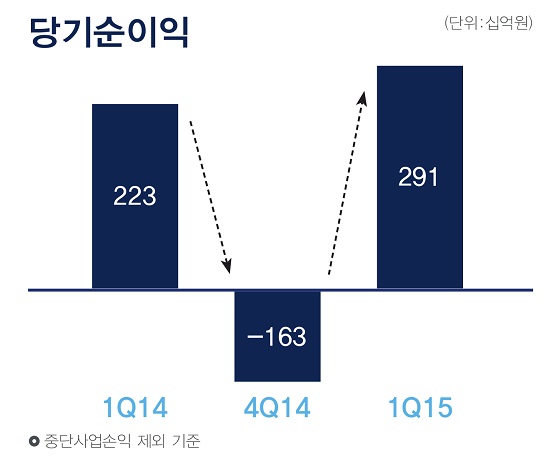

우리은행은 29일 올해 1분기에 2908억 원의 당기순이익을 내 전 분기 1630억 원 적자에서 흑자로 전환했다고 밝혔다. 전년동기에 비해서도 680억 원 증가했다. 다만 지난해 같은기간 기준은 민영화 방안에 따라 매각된 증권계열 자회사와 분할된 지방은행 관련 손익을 제외한 수치다.

당기순이익 가운데 절반가량(1300억 원)은 삼성자동차 소송 관련 지연이자가 영업외이익으로 반영돼 결과적으로 당초 예상치보다 순이익이 높게 나왔다.

| ▲ (우리은행 제공) |

일회성 이익을 반영해 흑자전환에는 성공했지만 KB(4762억 원), 신한(3675억 원), 하나은행(2608억 원) 등 국내 주요 은행 중에서는 가장 저조한 실적으로 기록했다.

우리은행의 1분기 순이자마진은 기준금리 하락 등의 영향으로 전 분기에 비해 0.06%포인트 감소한 1.45%를 기록했다. 이에 따라 이자이익은 1조 1660억 원에서 1조 1360억 원으로 다소 줄었다. 지난해 같은 기간에 비해서는 272억 원 늘었다.

중소기업을 중심으로 이뤄진 대출 증가는 눈에 띈다. 우리은행의 대출 증가 규모는 5조2000억 원으로 전 분기 대비 3.0% 늘었다. 지난해 말 취임한 이광구 우리은행장이 '강한 은행'을 만들겠다며 우량대출자산 중심의 성장전략을 추진한 결과라고 우리은행 측은 설명했다.

은행 자본적정성은 국제결제은행(BIS)비율과 기본자기자본비율, 보통주자본비율이 13.5%, 10.2%, 8.7%를 기록하며 전 분기에 비해 떨어졌다. 자산건전성의 경우 고정이하여신비율은 1.94%로 전 분기 대비 0.16%포인트 하락했고, 부실여신대비충당금잔액비율(NPL Coverage 비율)도 103.6%로 개선됐다.

계열사별로 보면 우리카드의 1분기 당기순이익은 424억 원, 우리종합금융은 36억 원 등을 기록했다.