"3년이면 흑자를 달성할 것으로 봅니다." 우리나라 최초 인터넷전문은행으로 선정된 카카오은행과 K뱅크는 자신감이 넘쳤다. 30일 서울 중구 은행회관에서 열린 사업계획 설명회에서 이들은 3년 안에 손익분기점을 넘기겠다고 자신했다.

이들은 기존 은행이 하지 못했던 서비스를 전면에 내세우며 금융권의 '메기'가 되겠다고 한목소리를 냈다. 간편 송금, 현금이 아닌 포인트로 주는 이자, 편리한 자산관리 서비스, 은행보다 높은 예금 금리, 중금리 대출 등이다.

| ▲30일 오전 서울 명동 은행회관에서 열린 카카오뱅크·K뱅크 인터넷전문은행 예비인가자 사업계획 브리핑에서 윤호영 카카오 모바일은행 TF 부사장(오른쪽)과 김인회 K뱅크 컨소시엄 단장(KT 전무)이 악수하고 있다. /이명근 기자 qwe123@ |

◇ 카카오뱅크, 카톡으로 24시간 금융 생활

"신혼부부가 받을 수 있는 대출은 어떤 것들이 있나요?"

"결혼을 축하합니다. 신혼부부를 위해 다음과 같은 대출이 준비돼 있습니다."

카카오은행이 소개한 '나만의 24시간 은행' 금융봇의 상담 사례다. 카카오뱅크에 가입하면 카카오톡을 통해 언제든 금융 상담을 받을 수 있다. 간단한 질문에는 24시간 내내 바로 응답하고, 복잡한 경우 상담원을 연결해준다. 대출 상품 소개뿐 아니라 공과금 납기 만기 안내, 근처 맛집 할인 쿠폰 안내, 예금 잔액으로 투자 가능 상품 안내 등의 서비스를 받을 수 있다.

상품과 서비스의 가격은 확 줄인다. 지급 결제 과정에서 수수료로 돈을 버는 VAN사와 PG사의 중개를 제외해 가격을 낮추고, 기존 금융권의 신용평가 시스템에 SNS 활동 내용 등을 더 한 새로운 평가 방식으로 중신용자에게도 합리적인 금리를 제공할 계획이다. 이자는 현금 외에 포인트로도 지급한다. 예를 들어 카카오 택시를 이자로 이용할 수 있다.

카카오는 특히 기존 카카오톡 플랫폼을 통해 짧은 시간에 가입자 수를 늘릴 수 있으리라 자신했다. 1년 만에 500만 명의 가입자 수를 확보한 카카오페이와 3주 만에 50만 가입자를 달성한 뱅크월렛카카오 등을 예로 들었다. 여기에 주요주주로 참여한 한국투자금융지주와 KB금융을 통해 유동성 공급 등 안정성을 더 했다고 강조했다.

◇ 케이뱅크, 우리 동네 '편의점·공중전화' 활용

카카오가 모바일을 통한 '내 손안의 은행'을 강조한다면, KT의 케이뱅크는 '우리 동네 은행'을 내세운다. 편의점과 통신사 대리점, 공중전화, TV 등 가까운 곳에서 편하게 은행 업무를 볼 수 있게 할 계획이다. 또 카카오뱅크와 마찬가지로 이자를 현금뿐 아니라 '디지털 이자'로도 지급한다. 이를 이용해서 최신영화와 음악을 내려받도록 한다.

빅데이터를 활용해 10%대의 중금리 대출을 해주고, 기존 금융사를 이용하지 못했던 주부나 대학생들에게는 새로운 신용평가시스템을 통해 금융상품을 이용할 수 있도록 한다. '로보 어드바이저'라는 자산관리 시스템을 통해선 생활 자금 관리 서비스 등을 제공한다. 예를 들어 결혼자금 목표치를 안내해주고, 자산 포트폴리오를 관리해주는 식이다.

여기에 신용카드 가맹점 등록을 간소화하고, 자영업자를 대상으로 단계별 금융 관리 서비스를 제공한다. 김인회 K뱅크 추진단장 겸 KT 전무는 "혁신적인 서비스를 통해서 노점을 하시는 분들과 사회 초년생들, 주부들의 삶에 변화를 주고 싶다"며 "또 창업하는 분들을 지원하는 등 창조경제 활성화에도 많은 도움이 되도록 할 것"이라고 강조했다.

◇ 주주 구성 적극 활용, '양날의 칼' 우려도

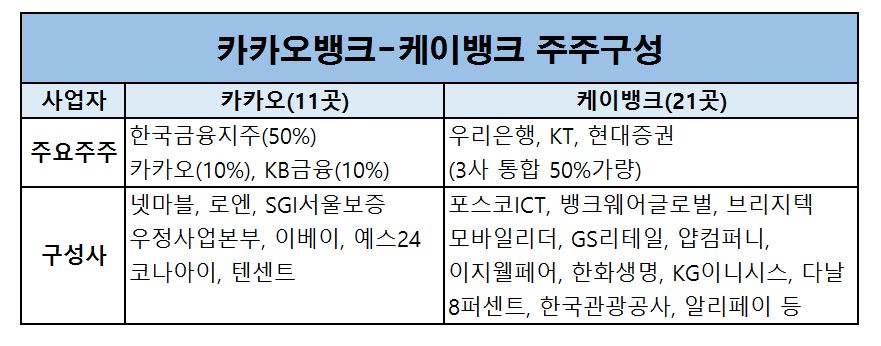

두 인터넷은행 예비 인가자가 이런 '장밋빛 미래'를 구상할 수 있는 것은 ICT 기업과 유통, 금융사 등을 망라한 다양한 주주 구성 덕분이다. 두 컨소시엄에 각각 참여한 중국 자본 텐센트(카카오뱅크)와 알리페이(케이뱅크)를 활용해 해외진출이나 관광객 수입 확대를 추진하는 것도 같은 맥락이다.

| ▲ (자료=각 사업자) |

그러나 이런 주주 구성이 추후 '양날의 칼'로 작용할 여지도 있다. 현 은행법상 두 인터넷은행을 주도하는 KT와 카카오는 최대주주가 아니기 때문이다. 인터넷은행에 한해 은산분리 규제를 완화하는 내용의 은행법 개정안이 통과하면 두 기업이 최대주주가 되는 '시나리오'만 있을 뿐이다. 만약 은행법 개정안이 통과하지 않으면 향후 사업 주도권을 누가 가지느냐의 문제와 추가 증자 문제 등이 복잡해진다.

이와 관련해 두 사업자는 아직 모호한 견해를 내놓고 있다. 윤호영 카카오 부사장은 "소유와 경영은 분리된다고 생각한다"며 "카카오뱅크에 참여한 주주는 은행이 잘 되길 원할 뿐 갈등은 없다"고 주장했다. 김인회 전무는 "은행법이 어떻게 바뀔지 모르겠지만, 법이 허용하는 한도 내에서 지속해서 핀테크에 매진할 예정"이라며 말을 아꼈다.

은행 출범 시기에 대해선 두 사업자 모두 서두르지는 않겠다는 견해를 내놨다. 앞서 금융당국은 이르면 내년 상반기 출범을 기대했지만, 보안과 인적·물적 설비 문제 등을 들어 내년 말 때쯤으로 예상했다.