우선 고혈압, 당뇨 등 만성질환이나 기존에 질병치료 이력이 있어도 가입이 가능한 '유병력자 실손보험'이 첫 선을 보인다. 또 앞으로 암, 뇌졸중 등 여러 질병을 담보하는 건강보험에 실손보험을 끼워 파는 것이 금지되고 실손의료보장으로만 구성된 단독형 상품만 판매된다.

이 같은 변화는 소비자에게 득일까, 실일까?

◇ 신규가입자·이전가입자도 꼼꼼히 따져봐야

기존에 질병이력 등으로 실손보험에 가입하고 싶어도 하지 못했던 소비자들의 경우 유병력자 실손보험을 통해 실손보험에 가입할 수 있다.

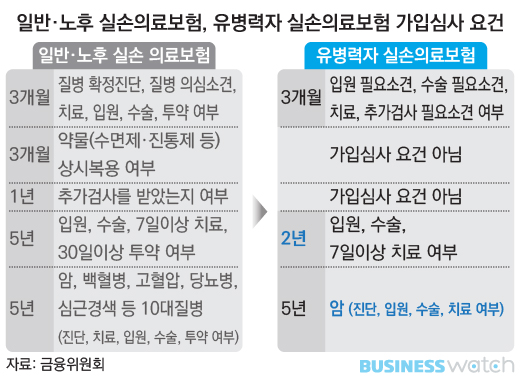

유병력자 실손보험은 가입심사 항목(가입시 보험사에 알릴 의무가 있는 항목)을 기존 18개에서 6개로 줄이고, 발병이나 치료이력을 반영하는 기간도 5년에서 2년으로 단축했다. 최근 5년간 이력을 심사하는 중대질병의 경우도 기존 10개에서 암(백혈병 제외) 1개만 심사하는 것으로 축소했다.

치료가 완료됐거나 투약만으로 질병을 관리중인 경증 만성질환자 등의 실손보험 가입문턱이 크게 낮아진 것이다.

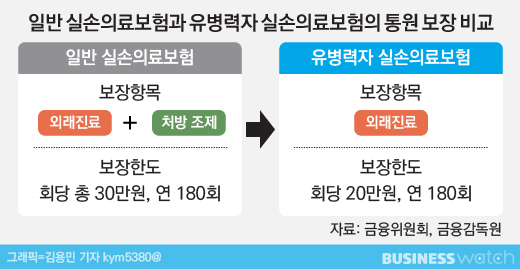

그러나 일반실손 대비 약제비가 보장범위에서 제외되고 1회 통원 보장한도도 30만원에서 20만원으로 축소된다. 입원의료비는 하나의 질병·상해당 5000만원 한도에서 제한된다.

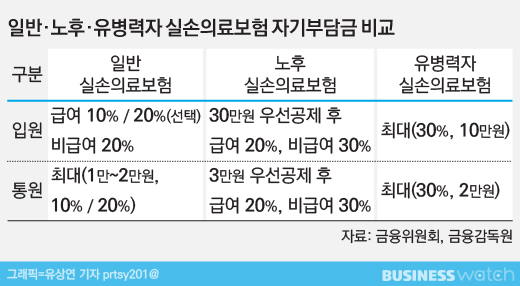

자기부담금은 더 높다. 일반실손보험이 입원은 최대 20%(급여는 10%, 20%중 선택, 비급여는 20%), 통원은 최대 1만~2만원 수준인데 반해 유병력자 실손보험은 가입자 본인부담비율이 30%로 입원 1회당 최대 10만원, 외래진료 1회당 2만원을 부담해야한다.

실제 실손보험의 보장을 받을 수 있을지 여부를 잘 따져봐야 한다.

또한 일반 실손보험의 경우에도 ‘유병자 할증제도’를 통해 보다 높은 보험료를 내면 가입이 가능하다. 일반실손은 자기부담금 비율이나 1일 통원 한도 등이 다르기 때문에 연령, 성별 등에 따라 유병자 실손보험과 비교해 보고 가입을 고려해 볼만하다.

◇ 보험사 "유병력자 실손보험 활성화 어려울 것"

보험업계에서는 유병력자 실손보험의 흥행이 쉽지 않을 것으로 보고 있다. 일단 대상이 한정적인데다, 기존에도 할증제도를 통해 가입이 가능했기 때문에 자기부담금이 높은 상품을 가입하려는 고객이 많지 않다는 판단에서다.

더욱이 정확한 통계를 기반으로 만든 상품이 아니기 때문에 손해율 급증을 우려해 보험사들이 적극적으로 판매하지 않으려는 이유도 작용할 것으로 분석된다.

업계 관계자는 “정책성보험이라 만들기는 했지만 이미 3000만명이 실손보험에 가입해 가입대상이 많지 않은데다, 약제비가 보장되지 않고 보험료도 높은 수준이어서 노후실손처럼 팔리지 않는 상품이 될 가능성이 높다”고 말했다.

또 다른 관계자는 “기존에 데이터가 없었기 때문에 정확한 손해율 예측이 어렵고 기존에 가입이 거절됐던 사람들이 가입하는 상품이기 때문에 손해율 급등 우려가 있어 적극적으로 판매에 나서려는 곳은 없을 것”이라며 “향후 손해율이 높아져도 보험료를 쉽게 높일 수 있는 상품이 아니기 때문에 (판매에) 더 조심스러운 부분이 있다”고 말했다.

◇ 단독형 판매, 수수료 부담만 높아진다?

단독형 실손보험의 판매는 '실손을 가입했는데 암보험이더라'라는 소비자의 혼란을 막기 위해 마련됐다.

기존에 가입한 실손보험 특약이 종합보험이나 사망을 보장하는 상품에 들어 있어 보험료가 부담됐던 소비자들의 경우 단독형 상품을 통해 보다 저렴한 보험료로 실손보험을 가입할 수 있다.

다만 연령이 높거나 최근 질병이력 등이 있을 경우 기존 가입을 해지하고 신규 단독형 실손에 가입하려 할 때 가입이 거절될 가능성이 있어 유의해야 한다.

반대로 실손보험과 건강보험 니즈가 둘 다 있는 신규 가입자의 경우 기존에는 건강보험에 실손특약을 넣어 가입할 수 있었던 것에서 실손보험과 건강보험 두가지 상품을 가입해야 하기 때문에 오히려 수수료 부담이 높아질 수 있다.

업계 관계자는 "이전에도 단독실손이 판매되고 있었지만 판매가 부진했던 이유는 설계사들이 받는 수수료가 낮아 판매유인이 낮았기 때문"이라며 "신규가입자의 경우 실손보험에 대한 니즈가 있는 만큼 미끼상품 기능을 계속할 것으로 생각되는데 소비자 입장에서는 수수료를 이중으로 부담해야 하는 상황이 발생하는 것"이라고 말했다.