유병력자 실손보험이 깜짝 실적을 냈다. 상품출시 한달만에 1만건 이상을 판매할 경우 히트 상품으로 분류하는데 판매한지 11일만에 2만건을 넘어섰다.

향후 높은 손해율(거둬들인 보험료 대비 지급한 보험금 비율)이 예상돼 일부 보험사에서 설계사 판매 인센티브를 없애는 등 적극적으로 판매에 나서지 않았음에도 연령이 높거나 과거 질병이력 등으로 실손보험에 가입하지 못한 소비자들이 몰렸기 때문으로 분석된다.

보험업계는 실손보험 전체 손해율이 여전히 120%를 넘어서는 상황인데다 일명 '문재인 케어'에 따른 비급여 축소로 실손보험료 인하 압박을 받고 있는 만큼 속도조절에 나설 방침이다.

◇ 손해율 121.7%…유병력자 가입 늘자 고심

유병력자 실손보험은 경증 만성질환자나 치료 이력이 있는 유병력자도 가입이 가능하도록 가입절차를 대폭 완화한 상품이다. 기존 실손보험 대비 가입심사 항목을 18개에서 6개로 대폭 축소하고 투약 여부도 심사에서 제외했다.

기존 실손보험과 마찬가지로 입원과 외래진료 의료비를 보장하지만 본인부담률이 30%로 기존대비 10%포인트 높고 약제비는 보장하지 않는 차이점이 있다.

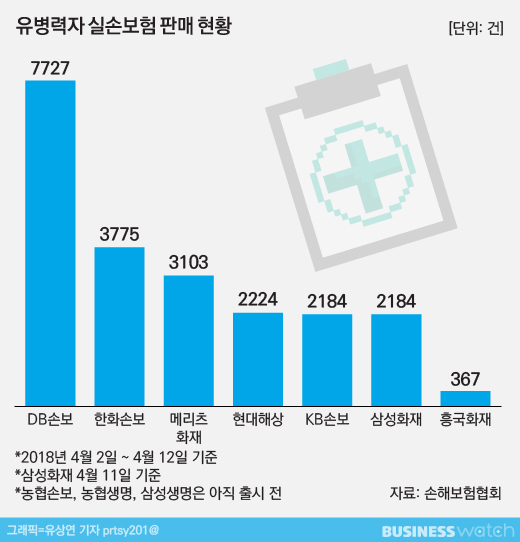

지난 2일부터 7개 손보사에서 판매중인 유병력자 실손보험은 지난 12일까지 11일 동안 판매된 건수가 총 2만1564건으로 집계됐다. DB손보가 7727건을 판매해 가장 많았고 한화손보 3775건, 메리츠화재 3103건, 현대해상 2224건, KB손보 2184건, 삼성화재(4월 11일까지 실적) 2184건, 흥국화재 367건으로 나타났다.

지난해말 기준 판매된 개인실손보험이 3419만건으로 전체 실손보험에 비하면 적은 숫자지만 이미 전 국민의 66%가 실손보험에 가입된 것을 감안하면 예상보다 훨씬 높은 깜짝 실적이다.

다만 유병력자 실손보험은 금융당국의 정책성보험으로 보험사들이 판매를 원하는 상품은 아니다. 기존 실손보험 대비 보험료가 높지만 판매대상이 유병력자로 한정돼 있어 향후 손해율이 기하급수적으로 높아질 수 있다는 우려에서다.

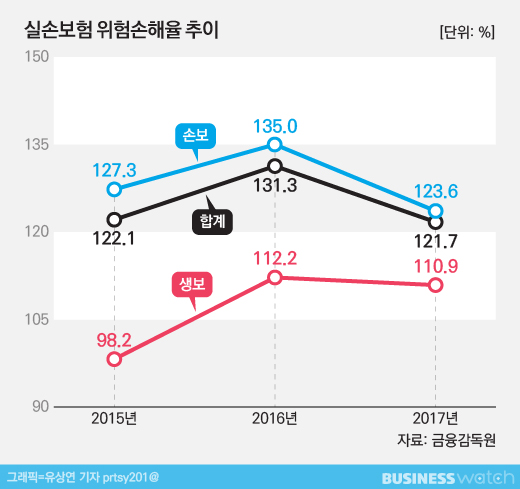

금융감독원에 따르면 지난해말 기준 개인 실손보험 위험손해율은 121.7%를 기록했다. 이는 사업비 등을 제외하고 보험사가 계약자로부터 받은 위험보험료 대비 발생손해액(보험금으로 지출된 금액) 비중으로 받은 금액보다 20% 더 보험금으로 지급됐다는 얘기다.

2016년말 131.3%로 치솟았던 것과 비교하면 9.6%포인트 낮아졌지만 여전히 높은 수준이다. 특히 전체 실손보험의 80% 이상을 보유하고 있는 손보업계만 따로 보면 손해율은 123.6%에 달한다.

아울러 정부의 건강보험 보장 확대(비급여 축소)로 진행중인 민영보험사의 반사이익 여부 연구 결과가 나올 경우 추가로 실손보험료 인하 압박이 예고되고 있어 손해율이 더 높아질 것으로 보험업계는 내다보고 있다.

◇ 심사 요건 완화-보험사 인수지침 엇박자

마지못해 유병력자 실손보험을 판매하는 분위기 때문에 일부 보험사는 심사기준을 완화해 고지의무 사항이 아닌데도 불구하고 가입심사 과정에서 가입자에게 추가적인 질문을 통해 가입을 거절하는 등의 사례도 나오고 있는 것으로 나타났다.

업계 관계자는 "가입심사 요건을 완화해 고지의무를 사항을 줄였지만 내부 인수지침은 여전히 그대로"라며 "가입심사 과정에서 각 보험사가 감내할 수 있는 수준에 따라 인수지침을 달리할 수 있다"고 설명했다.

이어 "생각보다 가입자가 많자 보험사들이 될 수 있는 한 속도조절에 나선 것"이라며 "대부분 고연령자가 가입하는 상품인데다 병력이 있는 만큼 손해율이 높아질 것이 예상돼 고민이 많다"고 덧붙였다.

금융당국은 고지의무에 해당하지 않는 부분은 소비자들이 가입 과정에서 굳이 말할 필요가 없지만 각 보험사마다 내부 인수지침은 다를 수 있다는 입장이다.

앞서 유병력자 실손보험 출시를 계획했던 보험사들도 출시시기를 확정하지 않는 등으로 속도조절에 나서고 있다.

농협손보의 경우 5월 첫주에, 농협생명은 6월중 유병력자 실손보험을 출시할 예정이다. 그러나 아직 구체적인 시기가 정해진 것은 아니어서 출시시기가 변동 될 수 있다는 입장이다. 삼성생명의 경우 아직 출시여부를 검토 중이다.

업계 관계자는 "(아직 출시하지 않은 곳들의 경우) 정책성보험인 만큼 당국의 요청으로 출시를 해야 하지만 생각보다 판매량이 많아 고심이 더 많은 것으로 안다"며 "향후 손해율이 높을 것으로 예상되는데다 특히 고령자 판매율이 높은 것으로 예상되는 보험사의 경우 내부 교육이나 인수지침을 더욱 강화하는 등을 고려하고 있는 상황"이라고 말했다.