내년 전반적인 실손보험료 인상이 예고되는 가운데 손해보험사에 가입한 소비자들의 보험료가 더 큰폭으로 오를 전망이다.

실손보험 가입자중 80% 이상이 손보사 실손보험에 가입하고 있는데 생명보험사 대비 평균 손해율이 8%포인트 이상 높기 때문이다.

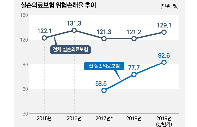

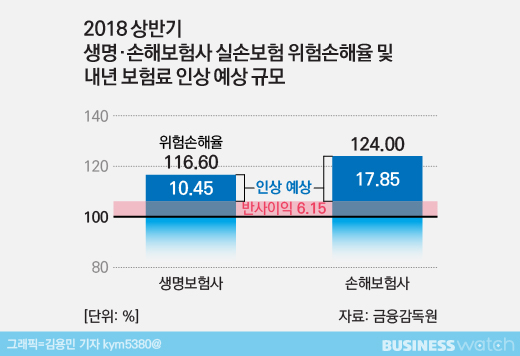

금융감독원에 따르면 올해 상반기 손보사들의 실손보험 평균 손해율은 124.0%, 생보사는 116.6%를 기록했다.

당국은 손해율 100%를 기준으로 정부의 건강보험 보장성 강화에 따른 반사이익분을 뺀 100% 초과 손해율 모두를 위험률에 반영해 내년 보험료 인상에 반영토록 한다는 방침이다.

최근 한국개발연구원(KDI) 연구용역 결과에 따르면 선택진료료 폐지, 상급병실 급여화 등 건강보험 보장성 강화정책에 따른 실손보험의 보험금 지급 축소 규모는 6.15%(반사이익) 수준인 것으로 분석됐다.

각 보험사의 손해율에 따라 개별 인상폭에는 차이가 있을 수 있지만 기존 손해율이 120~130%를 상회하는 등 워낙 높은 수준이다 보니 반사이익분을 제외해도 대부분의 실손보험 가입자들의 보험료가 인상될 것으로 예상되고 있다.

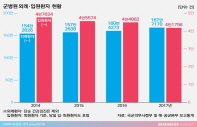

총 3396만건의 실손보험 가입건수중 손보사가 보유하고 있는 계약이 2772만건으로 전체의 81.6%를 차지하고 있으며, 생보사는 624만건으로 18.4%를 보유하고 있다.

손보사 평균 손해율 124%를 적용해 내년 보험료 인상폭을 단순 계산하면 100%를 초과하는 24%에서 반사이익 6.15%를 제외한 17.85%의 보험료 인상 가능성이 점쳐진다. 손해율이 116.6%인 생보의 경우 10.45% 규모다.

| ▲ 2018년 상반기 위험손해율을 적용한 단순계산치 |

이 손해율은 전체 보험료에서 사업비 등을 제외한 위험손해율이기 때문에 실제 적용되는 보험료 인상폭은 줄어들 수 있다. 다만 위험손해율임을 감안해도 실손보험 가입자 10명 중 8명은 내년 실손보험료가 평균 10% 이상 증가할 것으로 예상되고 있다.

힌편 당국은 반사이익 예측치가 맞을 경우 내년 보험료 조정을 통해 2020년에는 손해율 100%를 기준으로 보험료를 동결한다는 방침인데 차후 보험료 동결이 쉽지 않을 것이란 분석이 나온다.

정부가 건강보험 보장성 강화정책에 따른 추가적인 보험료 인하 효과를 예고하고 있지만 '비급여의 급여화'가 사실상 쉽지 않을 것으로 보기 때문이다.

금융위원회는 보건복지부와 공·사보험 정책협의체를 개최하고 건강보험 보장성 강화정책에 따른 실손보험료 인하 유도방안을 추진중이다. 현재 시행된 보장성 강화정책에 따른 반사이익 이외에 향후 3600여개 비급여 항목을 오는 2022년까지 점진적으로 급여로 전환, 실손보험 보험금 지급 규모를 최소 13.1%에서 최대 25.1% 감소시킬 것으로 내다보고 있다.

그러나 구체적인 전환 계획이 나와 있지 않은데다 의료계의 반발이 심해 3600가지 비급여를 모두 급여화 하는 것이 사실상 쉽지 않을 것이란 시각이 우세하다. 더구나 비급여의 급여화에 따른 풍선효과는 고려되지 않은데다 의료기술 발달로 비급여 진료가 새롭게 생겨날 수 있어 손해율 감소가 쉽지 않을 것이란게 보험업계의 중론이다.

업계 관계자는 "내년 손해율을 한꺼번에 반영해 일시적인 보험료 인하나 손해율 감소 효과는 있을 것으로 보이지만 2022년에 비급여가 아예 사라지지는 않을 것"이라며 "의학기술 발달로 새로운 고가의 비급여 치료가 생겨날 수 있고 특히 손해율에 악영향을 미치는 100% 보장상품(표준화 이전 실손보험)을 이용한 과잉진료 등은 정책적으로 해결하기 쉽지 않다"고 말했다. [시리즈 끝]

* 용어풀이

- 손해율 : 손해율은 보험사가 보험료로 받은 금액에서 보험금으로 지급한 금액의 비율을 나타낸 것으로 100%를 넘으면 손실이 나는 구조다.

- 위험손해율 : 전체 보험료에서 적립보험료, 사업비 등을 제하고 순수하게 위험을 보장하는 위험보험료를 기준으로 발생손해액의 비율을 계산한 것. 위험보험료는 통상 전체 보험료의 82~83% 정도를 차지한다.

- 손해율 : 손해율은 보험사가 보험료로 받은 금액에서 보험금으로 지급한 금액의 비율을 나타낸 것으로 100%를 넘으면 손실이 나는 구조다.

- 위험손해율 : 전체 보험료에서 적립보험료, 사업비 등을 제하고 순수하게 위험을 보장하는 위험보험료를 기준으로 발생손해액의 비율을 계산한 것. 위험보험료는 통상 전체 보험료의 82~83% 정도를 차지한다.