요즘 편의점이나 커피숍 등에 가면 새로운 QR코드가 눈에 띈다. '제로페이'와 'QR페이' QR코드다.

하지만 아직 보급률이 낮아 가맹점주에게나 소비자에게 생소하다. '제로페이'는 서울시 등 지자체에서, 'QR페이'는 BC카드 등 카드 3사가 공동으로 출시했다.

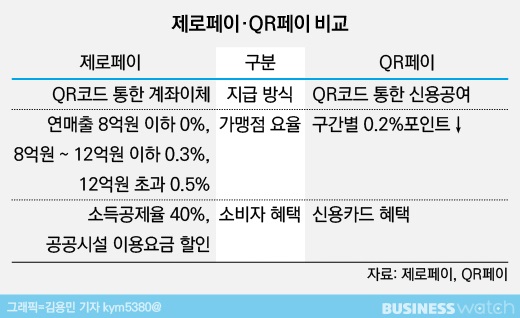

◇제로페이, 대부분 가맹점 수수료 '제로'

제로페이는 지난해 12월 정부, 서울시와 지자체, 금융회사, 민간 간편결제 사업자가 자영업자를 돕기 위해 서비스를 시작했다.

공동QR코드 방식의 모바일 간편결제서비스로 소상공인의 가맹점수수료 부담을 줄여준다는 명분을 내걸고 도입됐다. 스마트폰 앱으로 인식해 결제금액을 입력하면 내 계좌에서 판매자 계좌로 금액이 이체되는 방식이다. 소비자는 앱 실행 후 '제로페이' QR코드를 촬영하고 결제금액을 입력하면 결제가 완료된다.

가맹점 전년도 매출 8억원 이하는 수수료 0%다. 8억~12억원은 0.3%, 매출 12억원 초과는 0.5%가 적용된다. '제로페이' 사이트와 전용 앱을 사용해 결제내역을 손쉽게 관리할 수 있다.

서울시 관계자는 "서울시내 카드 가맹업체 53만3000개 중 90% 이상이 연매출 8억원 이하로, 대부분 업체가 수수료율 0% 혜택을 받을 수 있다"고 설명했다.

소비자는 기존에 사용하던 간편결제 앱을 그대로 사용하면서 제로페이를 이용할 수 있다. 또 제로페이 사용분에 대해 소득공제율 40%를 적용받고 공용주차장, 문화시설 등 공공시설 이용요금을 할인 받는다.

◇QR페이, 잔액 없이도 결제 가능

QR페이는 지난달 BC·신한·롯데카드가 공동으로 서비스를 시작했다.

소비자는 별도 앱을 설치하지 않고도 기존에 쓰던 카드사 앱으로 결제 가능하다. 현재 사용 중인 '롯데카드 라이프', '페이북', '신한 페이판' 등 카드사 앱으로 가맹점에 비치된 통합 QR코드를 인식해 대금을 지불할 수 있다.

'QR페이'는 계좌이체 방식의 제로페이와 달리 신용카드처럼 계좌에 잔액이 없어도 결제가 가능하다.

'제로페이'의 경우 계좌이체 방식으로 거래가 이뤄지기 때문에 계좌에 잔액이 없으면 결제가 되지 않지만 QR페이는 기존 신용·체크카드와 연결해 이용하기 때문에 거래가 가능하다.

신용카드의 혜택이 그대로 유지되는 것도 장점이다. 소비자들은 카드에서 사용하던 포인트와 할인, 마일리지 등의 혜택을 이용할 수 있다.

가맹점은 결제 시 밴(VAN·부가통신사업자)사를 거치지 않기 때문에 부담하는 수수료가 최대 0.14%포인트 낮아지는 장점도 있다. 카드사도 가맹점에 부과하는 수수료를 구간별로 0.2%포인트 낮춘다.

◇ 아직은 갈 길이 멀다

서울시와 카드사에 따르면 제로페이는 전국에 6만여 가맹점, QR페이는 기존 269만여 가맹점에서 가능하다. 하지만 소비자들은 여전히 생소하다.

'제로페이'는 서울시에서 주도해 서울시청 근처에는 이용할 수 있는 매장들이 많은 편이다. 하지만 다른 지역은 '제로페이' 웹사이트를 들어가지 않고서는 어느 매장에서 이용할 수 있는지를 알기 어렵다.

'QR페이'도 이마트24, 롭스(LOHB's) 등에서 사용할 수 있다고 하지만 한정돼 있어 소비자들이 체감하긴 어렵다. 페이 결제 과정도 다소 번거롭다는 지적이 나온다. QR코드 결제방식이 소비자들에게 익숙하지 않은데다 휴대폰에 앱을 실행한 후 QR코드를 찍고 인식해 결제해야 하기 때문이다.

서울시 홍제동에 살고있는 최 모씨(여·28)는 "오늘은 QR페이 사용하는데 문제가 없었는데 지난번에는 무엇 때문인지 앱 구동이 잘안되고 나 때문에 계산대가 밀려있어 급하게 신용카드로 결제해버리고 말았다"고 말했다.

목동에 위치한 롭스 매장 직원은 "지난달에 도입돼 아직 손에 익지 않았다"며 "일반 카드로 결제하는 것보다 QR코드를 찍고 가격을 입력해야 하는 결제 과정이 느리다"고 말했다.

이에 대해 서울시는 이르면 오는 4월 소비자들이 일반카드보다 편하게 느낄 수 있도록 업그레이드 된 제로페이를 내놓겠다고 설명했다. 'QR페이'는 가맹점을 더 늘릴 계획이다.