금융당국이 DLF(파생결합상품) 사태를 계기로 원금손실 가능성이 20%가 넘는 사모펀드 뿐만 아니라 은행의 신탁 판매까지 제한하려하고 있다. 은행들은 연간 1조원(수수료 기준)이 넘는 이익을 버는 신탁 시장이 고사될 수 있다며 우려의 목소리를 내고 있다.

아이러니한 것은 이번 DLF 사태에서 내부통제 장치가 작동돼 소비자 피해가 없었던 KB국민은행과 신한은행이 신탁 판매 금지로 가장 큰 피해를 본다는 점이다. '잘못은 다른 은행이 했는데 더 큰 피해를 본다'는 불만이 나오고 있다.

지난 25일 금융위원회는 시중은행 임원들과 DLF 대책 후속 논의를 진행했다. 이 자리에서 은행들은 '공모형 신탁' 판매를 허용해달라고 건의한 것으로 알려졌다.

금융위는 지난 14일 은행이 원금손실 가능성이 20%가 넘는 사모펀드와 신탁을 은행에서 판매하는 것을 제한하는 DLF 대책을 내놨다. 당시 김태현 금융위 사무처장은 "신탁을 놔두면 사모펀드를 규제하는 효과가 전혀 없다"고 말했다.

지난 6월 기준 원금비보장형 파생결합증권 판매형태를 보면 은행신탁으로 판매된 ELS(주가연계증권, 40조3615억원), DLS(파생결합증권, 2조5002억원)는 총 42조원이 넘었다. 은행에서 펀드와 신탁으로 판매되는 ELS·DLS 규모는 전체 시장의 40%에 이른다.

금융당국은 DLS로 만든 펀드인 DLF에서 대규모 손실이 난 것처럼 ELS를 편입한 ELT(주가연계신탁)도 향후 문제가 될 가능성이 있다고 보고 있다. ELS 규모는 DLS의 16배가 넘어 파괴력이 더 클 수 있다.

금융당국은 ELT는 고객의 재산을 관리하는 신탁의 특성상 사모에 가깝다고 보고 규제하려 하고 있다. 최근 은성수 금융위원장은 "신탁은 사실상 사모라고 하는데, 신탁을 (공모와 사모로) 분리만 할 수 있다면 공모를 장려하고 싶다"고 말했다. 아울러 금융위는 원금 손실률이 20% 이하인 신탁은 판매할 수 있다는 입장이다.

하지만 업계는 ELS가 공모상품인 만큼 ELT를 사모로 규제하는 것은 지나치다고 반발하고 있다. 은행 관계자는 "ELT가 공모인지 사모인지 기준이 명확하지 않다"며 "당국이 ELT 판매를 막으면 은행산업이 후퇴하는 결과를 낳을 수 도 있다"고 말했다.

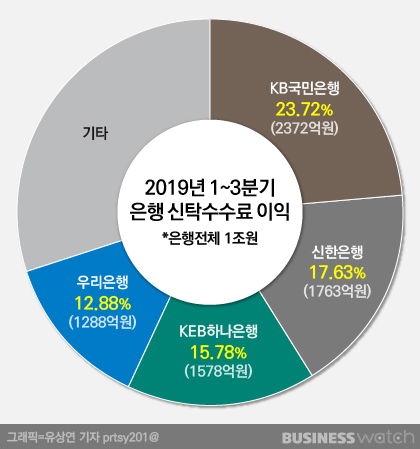

금융감독원에 따르면 올 1~3분기 은행의 신탁수수료 이익은 약 1조원이다. KB국민은행 2372억원, 신한은행 1763억원, 하나은행 1578억원, 우리은행 1288억원 등으로 4대 시중은행의 비중이 70%가 넘는다.

은행의 신탁 판매가 금지되고 나면 국민은행이 가장 큰 타격을 받게 되는 것이다. 신탁수수료 규모가 은행 중에 가장 많을 뿐만 아니라 신탁 중 ELT가 차지하는 비중이 70~80%가 넘는 것으로 알려져 있기 때문이다.

국민은행과 신한은행은 이번 DLF 사태에서 내부통제 장치가 제대로 작동돼 피해가 발생하지 않았다. 오히려 국민은행이 판매한 DLF에선 이익이 났다. 하지만 'DLF 규제' 불똥은 더 튀었다. 이번 DLF 사태를 키운 우리은행과 하나은행은 4대 시중은행 중 상대적으로 신탁 규모가 작은 편이다. DLF 피해 규모가 가장 컸던 우리은행은 4대 시중은행 중 신탁 규모가 가장 작았다.

국회에서도 일부 은행의 잘못 탓에 은행업계 전체가 하향 평준화될 것이란 우려가 나왔다. 최근 열린 정무위원회에서 최운열 더불어민주당 의원이 "전부 못하는 기준으로 맞추면 (은행이) 클 기회가 없어진다"고 지적하자 은 위원장은 "하향평준화를 가슴 아프게 생각한다"고 답했다.

한 은행 관계자는 "DLF 사태가 이렇게까지 전이될지 몰랐다"며 "씁쓸하다"고 말했다.

또 다른 관계자는 "자본시장이 발전할수록 상품과 산업간 경계가 희미해지는데 DLF 사태로 오히려 시장이 역행하는 것 같다"고 전했다.