보험산업에 비상벨이 울리고 있다. 핵심 사업의 데이터는 일제히 '역성장'을 보여주고 있고 무엇보다 위기의 내용이 복합적이어서 실타래를 풀기가 쉽지 않다. 보험산업의 현재를 진단하고 어디로 가야할 지 모색해본다. [편집자]

최근 보험업계에는 "보험산업의 위기다", "돌파구가 보이지 않는다"는 말들이 줄을 잇고 있다. "어렵다", "힘들다"라는 말은 연말이 되면 기업들에서 으레 나오던 단골 멘트지만 올해는 분위기가 다르다.

우리나라는 지난해말 기준 세계 7위의 보험대국으로 연간 수백조원의 보험료를 거둬들이고 있지만 앞으로도 이 위상을 유지할 수 있느냐에 대해 회의적인 시각들이 많아지고 있어서다. 보험산업을 둘러싼 환경이 계속해서 좋지 못한 방향으로 흐르고 있는데다 성장성 지표들이 일제히 뒷걸음질 치고 있다.

국내 보험산업은 위기에 빠져들고 있다. 특정 한두 회사의 문제가 아니라 업계 전체가 마이너스 성장을 기록하고 있다. 한두가지 문제가 아닌 복합적인 문제가 동시다발적으로 나타나면서 타개책 찾기도 쉽지 않다. 보험산업 전반에 경고음이 울리고 있다.

얼마전 공개된 보험사들의 올해 실적은 초라했다. 3분기까지 주요 손보사 9곳의 누적 당기순이익은 1조6900억원 수준으로 전년동기 2조4000억원과 비교해 29.5% 감소했다. 대형사들 역시 30% 안팎의 감소세를 보였다. 자동차보험과 실손의료보험의 손해율이 급등했기 때문이다.

생보사들도 상황이 다르지 않다. 8개 주요 생보사들의 3분기까지 누적 순이익은 1조9200억원으로 1년전 2조8700억원과 비교해 33.2% 줄었다. 저금리로 인한 보험이익 감소, 투자수익 부진, 변동성 확대 등에 따른 영향이다.

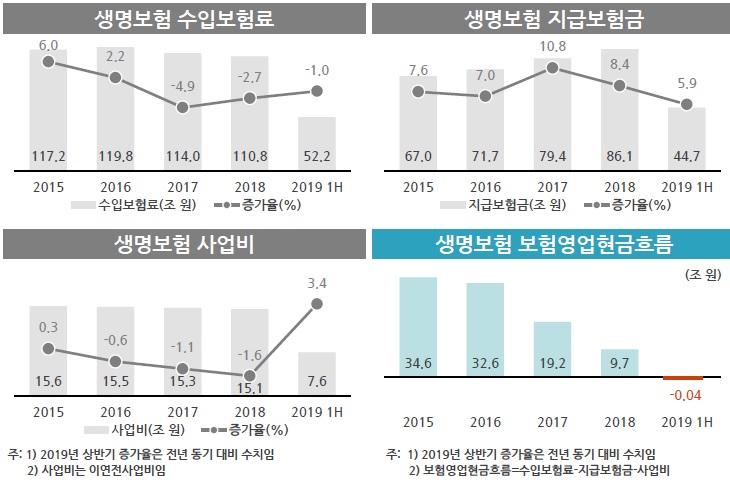

올해만의 문제가 아니다. 생보사들의 수입보험료는 계속해서 마이너스 성장을 보이고 있다.

2016년 119조8000억원에 달했던 수입보험료는 지속적으로 감소하며 지난해 110조8000억원으로 쪼그라들었다. 2015년부터 이어지던 수입보험료 증가율 감소세는 2017년부터 마이너스 성장세를 벗어나지 못하는 상황이다.

거둬들인 수입보험료에서 지급되는 보험금과 사업비를 뺀 '보험영업현금흐름'은 올해 상반기 사상 처음 427억원의 적자를 기록했다. 연간 들어온 돈보다 나간 돈이 더 많다는 얘기다. 수입보험료가 줄어드는 상황에서 보험금 지급은 늘고 경쟁심화로 사업비는 외려 증가했기 때문이다.

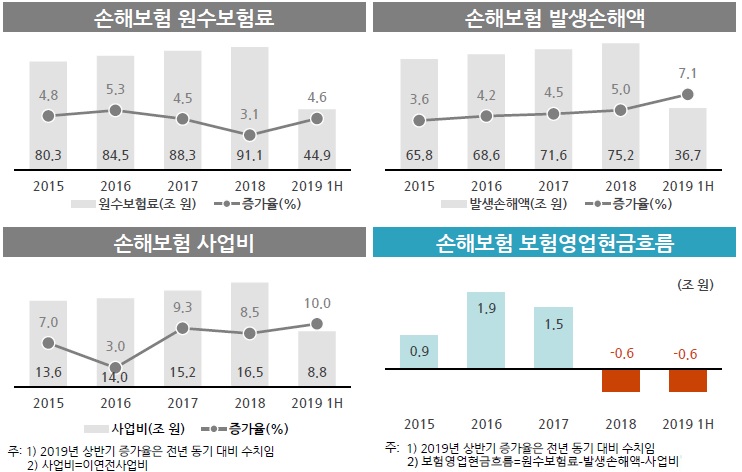

다만 생보사와 달리 손보사 원수보험료는 장기보험의 성장세에 힘입어 아직까지 증가세를 보이고 있다. 문제는 가파르게 증가하는 손해율과 사업비다.

보험 판매채널인 GA(독립 법인대리점)를 중심으로 수수료 경쟁을 벌이고 있는 손보업계의 사업비는 지속적으로 늘고 있다. 전체 사업비 규모를 줄이고 있는 생보사와는 다른 양상이다. 2015년 13조6000억원 수준이던 사업비는 지난해 16조5000억원으로 3조원 가량 증가했다. 올해는 상반기 8조8000억원을 기록해 이미 지난해 절반 수준을 넘어섰다.

손보사는 전체 보험상품 가운데 손해율이 높은 실손보험 비중이 높은데다 보장성보험 판매 증가로 지급보험금 규모가 늘고 있다. 2015년 65조8000억원 수준이던 손해보험사 발생손해액은 지난해 75조2000억원으로 10조원 가까이 늘었고, 올해 상반기만 36조7000억원을 기록했다.

원수보험료 성장세가 둔화되는 상황에서 손해액과 사업비가 가파르게 증가하면서 손보사들의 보험영업현금흐름은 이미 2018년부터 6000억원 규모의 적자를 기록했다. 올해는 상반기에만 6000억원의 적자를 기록해 적자규모는 더욱 커질 전망이다.

역성장이 지속되는 쇼크상태인 것이다. 문제는 올해가 바닥이 아니라는 점이다. 환경악화와 타개책 마련이 쉽지 않아 실상 '내년이 더 어려워질 것'이라는 전망이 나오고 있다.

대형 보험사 관계자는 "올해도 좋지 않은데 올해가 최악이 아니라 내년에 더 심각한 실적악화가 예상된다"며 "저금리에 경쟁심화, 저출산 등 환경악화를 비롯해 손해율 상승에 따른 보험료 인상도 쉽지 않아 개선방안을 찾기가 어려운 절벽 끝에 서있는 상황"이라고 말했다.

과거에는 보험영업에서 적자가 난다해도 자산운용을 통한 수익으로 이를 메워왔다. 문제는 저금리 기조가 이어지면서 자산운용수익률 역시 하락곡선을 그리고 있다는 점이다. 과거 판매한 고금리 상품들로 인해 보험사들이 지게 되는 금리부담은 커지고 투자처는 마땅치 않은 상황이다.

인구감소와 저출산, 고령화 등으로 성장성이 악화되는 만큼 경쟁은 심화되고 있다. 오는 2022년 도입되는 국제 보험회계기준(IFRS17)의 변화에 맞춰 보험사의 건전성 기준(K-ICS)이 강화됨에 따라 보다 안정적인 상품을 팔아야 하지만 시장상황은 이를 따라가지 못하고 있다.

조영현 보험연구원 동향분석실장은 "금리인하, 성장성 둔화, 수익성 하락, 건전성 악화 등 복합적인 문제들이 산적해 있다"며 "금융환경이 전반적으로 좋지 못한 상황에서 성장은 정체돼 있고 경쟁은 심화되는 만큼 더이상 위험한 구조의 상품을 팔지 않는 등의 구조적 변화가 나타나야 하는데 시장에서 이를 바꾸기 쉽지 않은 상황"이라고 진단했다.

조 실장은 이어 "복합적인 문제 상황들로 인해 이를 타개할만한 돌파구를 찾기 어려운 게 가장 큰 문제"라며 "현재는 '당장의 생존'이 우선인 상황이 됐다"고 덧붙였다.