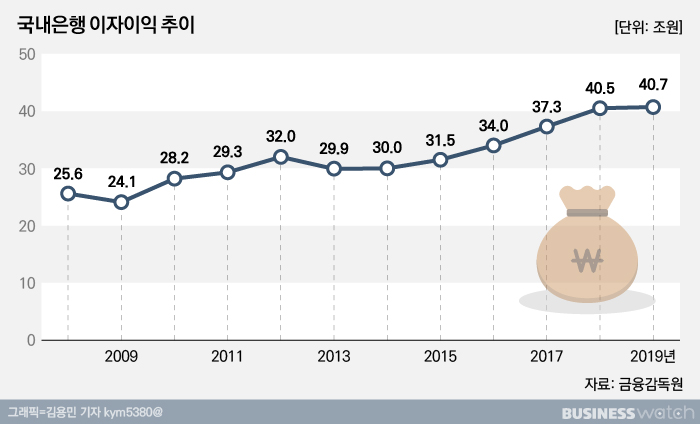

국내은행이 이자로 벌어들인 돈이 2년 연속 40조원을 넘었다. 하지만 판매관리비와 자회사 투자지분 손실로 당기순이익은 15조원을 밑돌았다.

금융감독원이 5일 발표한 '2019년 국내은행 영업실적(잠정)'을 보면 지난해 국내은행의 이자이익은 40조7000억원으로 전년대비 2000억원(0.6%) 증가한 것으로 집계됐다.

예금금리와 대출금리의 차이가 축소되면서 주된 수익원인 순이자마진은 전년보다 0.11%포인트 줄었다. 그럼에도 이자이익이 늘어난 건 은행들이 적극적인 대출로 몸집(운용자산)을 불렸기 때문이다. 지난해 국내은행의 이자수익자산은 약 2300조원으로 한해 전에 비해 156조원(6.5%) 증가했다.

국내은행의 이자이익은 금융위기 한파가 몰아친 2009년 24조원대로 내려앉았다가 그 뒤 꾸준히 증가해 2018년 처음으로 40조원을 돌파했고, 지난해도 같은 흐름이 이어졌다.

비이자이익도 호조를 보였다. 지난해 수수료, 신탁, 유가증권 등 비이자 부분에서 발생한 이익은 6조6000억원으로 전년대비 1조원(18.8%) 증가했다. 금리하락기 채권거래로 유가증권관련이익이 8000억원 늘어난데 힘입었다.

이자이익과 비이자이익의 증가에도 불구하고 국내은행의 당기순이익은 14조4000억원으로 전년대비 1조2000억원(7.7%) 감소했다.

판관비가 8000억원 증가한데다 영업외 손익에서 자회사 투자지분 손실이 반영됐기 때문이다. 산업은행이 보유한 대우조선해양의 주가하락 등으로 지난해 국내은행의 자회사투자 손익은 2000억원 적자를 기록했다.