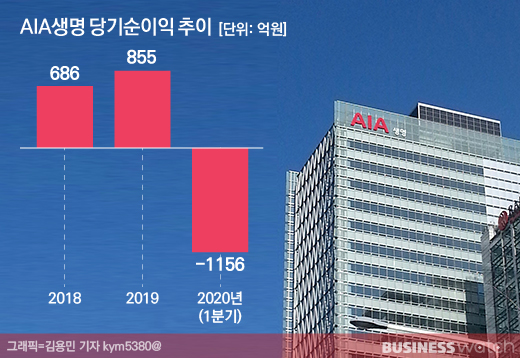

AIA생명이 올해 1분기에만 1000억원이 넘는 적자를 기록했다. 코로나19로 주식시장이 폭락하면서 운용자산 가운데 주식비중이 높은 보험사가 직격탄을 맞은 것으로 풀이된다.

4일 보험업계에 따르면 AIA생명은 올해 1분기 1156억원의 당기순손실을 기록했다. 지난해 말 AIA생명의 당기순익은 855억원으로, 연간 순이익을 뛰어넘는 분기손실이 난 셈이다. 2018년 법인전환 후 3년 만에 맞은 대규모 적자다.

코로나19로 주식시장이 폭락한 영향이 컸다.

AIA생명은 "코로나19 여파로 주가가 폭락하면서 운용자산이익률이 크게 낮아졌다"며 "타사 대비 상대적으로 주식이나 채권에 투자하는 비중이 큰데 주식평가손실 증가에 따라 당기손실이 발생했다"고 말했다.

AIA생명의 1분기 운용자산이익률은 2.99%로 지난해 말 4.27% 대비 1.28%포인트 하락했다. 이에 따라 올해 1분기 AIA생명은 일반계정 당기손익인식증권에서 1271억원의 평가손실을 기록했다. 주식·채권 등 유가증권에 투자해 금융시장 변동에 따라 보험금 규모가 달라지는 변액보험을 운용하는 특별계정에서도 1분기 1075억원의 평가손실이 났다.

일반계정과 특별계정을 합한 올해 1분기 당기손익인식금융자산관련손실 규모만 3394억원에 달한다. 이는 지난해 동기 대비 2613억원 늘어난 수치다.

금리하락으로 보험사들이 보유한 채권의 평가이익이 늘어나면서 매도가능증권의 평가이익이 3206억원 늘었지만 이는 자본으로 계상되는 반면 당기손익인식증권의 평가손실은 그대로 당기손익에 반영된다.

AIA생명이 국공채를 포함해 주식, 외화유가증권 등에 투자하는 금액은 14조4267억원으로 전체 운용자산 가운데 84.6%에 달한다. 업계 전체 평균값(61.6%)보다 크게 높은 수치다. 또 대부분 보험사의 주식투자비중이 1%가 채 되지 않는데 반해 유가증권 가운데 주식투자 비율도 2.8%에 달한다.

1분기 코로나19의 여파로 국내외 증시가 급락하면서 변액보험 등을 보유한 대부분의 보험사가 영향을 받았지만 AIA생명이 유독 여파가 컸던 것은 주식투자 비중 외에도 회계처리 방식을 달리하고 있기 때문이다.

AIA생명은 운용자산 중 대부분의 주식을 당기손익에 반영토록 하는 회계처리를 하고 있다. 금감원 금융통계정보에 따르면 일반계정 가운데 주식을 당기손익인식증권으로 인식하는 회사는 AIA생명을 포함해 흥국생명, DB생명 정도다. 이중에서도 AIA생명의 투자 규모는 지난해 말 기준 5144억원으로 흥국생명 20억원, DB생명 209억원 대비 압도적으로 높다. 나머지 회사들은 모두 매도가능증권으로 분류하고 있다.

한 회계전문가는 "주식은 당기손익인식금융자산이나 매도가능증권으로 분류할 수 있는데 기준은 회사의 보유 목적에 따라 달라진다"며 "AIA생명의 경우 이를 당기손익인식금융자산으로 분류한 것인데 단기에 이익을 추구할 목적으로 보유하고 있을 경우 이런 분류를 따라간다"고 말했다.

이어 "단기간 매매 차익을 목적(주로 1년 이내)으로 취득한 유가증권 가격이 하락하면서 당기순이익에 반영되는 손실이 늘은 것으로 분석된다"고 덧붙였다.

실제 AIA생명 관계자는 "타사들은 주식에 대한 평가손익을 당기손익이 아닌 자본항목으로 분류한 반면, AIA생명은 자체 회계원칙에 따라 주식평가손익을 그대로 당기손익에 반영해 주식시장 변화에 상대적으로 큰 영향을 받았다"며 "다만 현재 주식시장 회복에 따라 운용자산이익률이 반등해 당기순이익도 개선되고 있다"고 말했다.

즉 주식시장이 좋을 경우 당기순익에 긍정적으로 반영되지만 상대적으로 주식시장이 좋지 않을 경우 손익변동성이 커질 수 있다는 얘기다.

노건엽 보험연구원 연구위원은 "보험사는 ALM(자산·부채관리)기반으로 채권과 부채를 매칭시키고 나머지 자산으로 위험자산에 투자하는데, 장기적으로 수익이 생길 것으로 보고 주식에 투자하는 것으로 보인다"며 "제로금리시대의 수익창출을 위해 주식투자를 고려할 수는 있지만 당기손익인식증권으로 분류하는 것은 손익변동성을 크게 할 수 있다"고 말했다.