코로나19에 따른 경기 부진이 이어지면서 자금난에 몰린 중소기업들이 저축은행으로 몰리고 있다. 특히 최근 자금조달에 어려움을 겪고 있는 캐피털사들이 대출을 옥죄면서 이 수요까지 옮겨온 것으로 풀이된다.

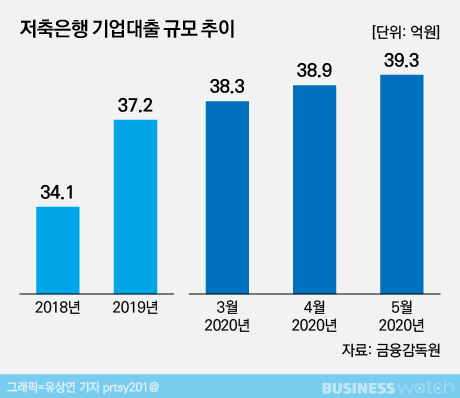

30일 금융당국 및 저축은행업계에 따르면 지난 4월과 5월 두 달간 저축은행의 기업대출 규모가 1조원가량 늘었다. 지난해 연간으로 기업대출 잔액이 3조원가량 늘어난 걸 감안하면 두 달 만에 연간 증가분의 30% 이상을 훌쩍 넘긴 셈이다.

금융감독원에 따르면 저축은행의 기업대출은 4월 6000억원, 5월에는 4000억원 늘었다. 1분기 기업대출 증가액 1조 1000억원과 합치면 5개월만에 2조 1000억원이나 증가했다.

저축은행 기업대출 증가분의 대부분은 중소기업 용도였다. 코로나19의 여파로 경기 상황이 계속 나빠지자 영업에 어려움을 겪으면서 그만큼 자금 조달이 필요한 중소기업들이 계속 늘고 있는 것으로 풀이된다.

캐피털사들의 대출 옥죄기도 한몫했다. 캐피털사들은 지난 3월 중순 이후 자금 조달에 어려움을 겪고 있다. 코로나19로 항공 및 해운사들이 타격을 입으면서 여신을 제공한 캐피털사들이 함께 타격을 받았다. 여기에다 캐피털사에 대한 업황 전망이 나빠지면서 여전채 신용 스프레드가 확대되는 등 자금 조달 여건도 나빠지고 있다.

자금 조달이 어려워지면 그만큼 대출 기준이 까다로워질 수밖에 없다. 또 조달 금리가 올라가면 대출금리가 올라가면서 영업 경쟁력도 떨어질 수밖에 없다.

은행지주 계열 캐피털사의 경우 그룹 차원에서 채무보증이나 직접 자금지원에 나서면서 그나마 숨통이 트이고 있지만 나머지 캐피털사들은 여전히 상황이 좋지 않다. 실제로 지주계열이 아닌 대형 캐피털사의 조달금리는 올해 초 2.98%에서 4월과 5월엔 4.2~4.5%로 122~152bp나 치솟았다.

반면 저축은행은 기준금리가 0.5%까지 떨어지면서 수혜를 보고 있다. 시중은행과 비교해 상대적으로 높은 금리를 좇아 예적금으로 자금이 몰리고 있어서다. 4월 한 달에만 수신이 1조4000억원 늘었다. 덕분에 상대적으로 좋은 기업들을 골라 대출을 할 수 있게 된 셈이다.

저축은행 관계자는 "자금을 굴릴 수 있는 수단이 마땅치 않은 만큼 기업대출 규모를 늘릴 수밖에 없다"면서 "이 와중에 중소기업들의 자금 조달 수요가 몰리면서 소상공인이나 개인 자영업자와 비교해 그나마 건전한 기업대출이 늘고 있다"라고 밝혔다.

하지만 코로나19가 장기화하면서 경기 부진이 길어질 경우 건전성에 문제가 생길 수 있다는 우려도 나온다.

신평사 관계자는 "코로나19로 내수소비가 위축됨에 따라 개인사업자 부실 위험이 높아진 데다 수출 감소와 자금시장 경색으로 중소기업 역시 부실 우려가 커졌다"면서 "차주의 채무상환능력 저하에 따라 대손비용이 늘면서 재무 건전성 관리에 문제가 생길 수 있다"라고 경고했다.

기업대출 규모가 큰 저축은행을 중심으로 대출 포트폴리오의 위험이 확대될 수 있다는 얘기다. 다만 금융당국은 아직까지 저축은행의 기업대출 규모 확산 속도가 위험 수준은 아니라고 보고 있다.

금융당국 관계자는 "기업대출 규모가 늘고 있지만 아직 건전성에 영향을 줄만한 수준은 아니라고 보고 있다"면서 "건전성 문제가 불거지지 않도록 모니터링을 강화하고 있다"라고 설명했다.