주요 지방금융지주들의 경우 이르면 상반기 중, 늦어도 연내 내부등급법 승인이라는 또 다른 호재도 기다리고 있다.

코로나19 여파로 중소기업 비중이 큰 지방금융지주의 자산건전성이 상대적으로 우려됐던 상황에서 내부등급법 승인 시 자본적정성을 높일 수 있어 긍정적인 효과가 기대된다.

내부등급법은 BIS 자기자본비율 산정 시 감독 당국이 제시하는 표준모형이 아닌 자체적으로 구축한 모형을 활용하는 방식이다.

표준모형법은 외부 신용평가회사가 제시하는 신용등급에 기반해 신용·운영 위험 등을 산출하지만 내부등급법은 은행이 내부 데이터와 위험관리시스템을 활용해 기업신용위험을 자체적으로 평가한다.

리스크 측정 요소인 부도율(PD), 부도 시 회수율(LGD), 부도 시 익스포저(EAD) 가운데어느 범위까지 자체 데이터를 사용하느냐에 따라 기본 내부등급법과 고급 내부등급법으로 나뉜다.

내부등급법은 위험자산을 산출할 때 자체적인 신용평가 모형을 활용해 위험가중자산이 감소하고, 국제결제은행(BIS) 자기자본비율이 상승한다. 이를 사용하려면 금융당국의 승인을 받아야 하는데 최근 5년간 여신에 대한 부도율, 부도 시 회수율과 익스포저 등을 산출해 리스크 관리를 할 수 있다는 사실을 입증해야 한다.

이미 주요 금융지주는 내부등급법을 적용하고 있고, 지난해 우리금융지주도 부분적으로 내부등급법 승인을 받았다. 반면 지방금융지주의 경우 내부등급법을 적용하는 곳이 한곳도 없다.

BNK, DGB, JB금융지주 모두 지주사 설립 이후 꾸준히 준비를 해왔고 금융당국과 협의를 진행하고 있어 이르면 올 상반기 내부등급법 승인을 받는 곳이 출현할 것으로 전망된다.

내부등급법 도입으로 지방금융지주들의 자본비율이 상승하면 출자 여력이 커지는 만큼 여신 확대 재원으로 활용하거나 인수합병(M&A) 등 사업 다각화도 노릴 수 있다. 당장 이에 나서지 않더라도 재무 건전성을 높일 수 있다.

특히 지방은행들은 지난해 코로나19 확산에 따라 취약업종 익스포저가 커졌다는 평가를 받고 있어 큰 도움이 될 전망이다. 지방은행들은 지역 경기의 영향을 많이 받는 데다 제조업이 차지하는 비중이 크기 때문이다.

나이스신용평가에 따르면 실제 지난해 지방은행의 코로나19 취약·위험업종 익스포저는 34.8%로 시중은행 31.7%보다 더 높았다. 지방은행 가운데서는 경남(44.1%)과 대구(38.2%), 부산(33.9%) 순이었다. 여신 건전성 역시 지방은행이 더 나빠졌을 것으로 전망됐다. 건전성이 나빠지면 충당급 적립 부담이 늘면서 자본비율 하락 압력이 커진다.

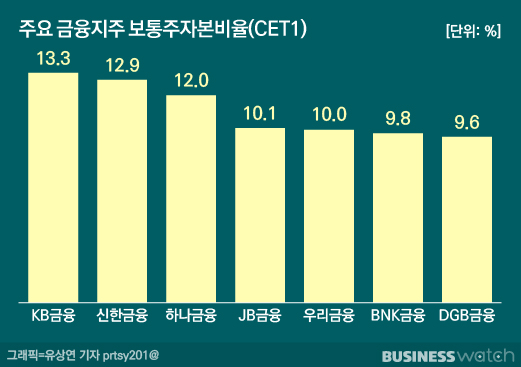

내부등급법 승인 시 지방금융지주들의 보통주자본비율(CET1)이 2%포인트 안팎으로 상승하면서 시중은행과 거의 대등한 수준인 10%대로 올라설 전망이다. CET1은 납입자본과 이익잉여금으로 구성된 핵심자본으로 CET1에 자본으로 인정되는 신종자본증권, 후순위채 등을 더해 BIS자기자본비율이 산출된다.

최근 메리츠증권은 올 상반기 안에 내부등급법 승인이 기대되는 BNK금융지주와 DGB금융지주의 경우 실제 적용 시 각각 2%포인트와 2.3%포인트 내외로 CET1 비율이 상승할 것으로 예상했다.

지난해 4분기 현재 주요 금융지주의 CET1 비율은 12~13% 수준이며, DGB와 BNK, JB금융지주의 CET1 비율은 각각 9.6%와 9.8%, 10.1% 수준이다. [지방금융지주 훈풍]금리 상승 수혜 '듬뿍'