지방금융지주의 내부등급법 승인 소식이 잇따르며 자본적정성 개선 기대를 높이고 있다.

지방금융지주 전반의 호실적에 더해 내부등급법 승인 효과로 보통주자본비율 상승에 따른 연말 배당 확대 기대감도 무르익는 분위기다.

21일 업계에 따르면 최근 BNK금융지주는 금융감독원으로부터 바젤Ⅲ 기준 신용리스크 내부등급법 승인을 받았다.

내부등급법은 은행이나 은행 계열사를 보유한 지주회사가 자체적으로 구축한 리스크모형 및 기준을 적용해 위험가중자산(RWA)을 산출토록 하는 제도다. 내부등급법을 통해 위험가중자산을 산출하면 자본비율이 상승하게 돼 그만큼 출자 여력이 커지게 된다.

자본비율에 여유가 생기면 내부자본을 여신 확대 재원으로 활용하거나 인수합병(M&A) 등 사업 다각화도 노릴 수 있고 당장 이에 나서지 않더라도 재무 건전성이 높아진다.

BNK금융의 경우 이번 내부등급법의 승인으로 지난 3월 기준 BIS 총자본비율은 14.69%, 보통주자본비율은 11.67%로 기존 대비 약 200bp(2%포인트) 이상 상승하게 된다.

앞서 지난 4월 DGB금융지주 역시 지방금융지주 가운데서는 최초로 내부등급법 승인을 받은 바 있다. 이 덕분에 자본비율이 2.4%포인트 오르는 효과를 누렸고 실제 공격적인 대출 증가로 이어졌다.

지방은행이면서 유일하게 4대 금융지주인 신한금융그룹에 속해있는 제주은행 역시 최근 내부등급법 도입 승인을 완료했다. 신한지주는 제주은행의 자체 리스크 역량 강화를 위해 내부등급법 도입을 추진해고 3년 만에 결실을 맺었다.

이에 따라 지방금융지주 가운데서는 JB금융지주만 내부등급법 승인을 받지 않은 상태로 JB금융 역시 내부등급법 적용을 준비 중으로 연내 승인을 기대하고 있다. JB금융지주의 경우 내부등급법 승인 전으로는 지방금융지주 가운데 유일하게 보통주자본비율이 10%를 웃돌며 여유가 있는 상황이다.

지방금융의 내부등급법 승인에 따른 자본비율 상승은 실적 호조와 함께 이들의 배당 여력 역시 크게 높여줄 전망이다.

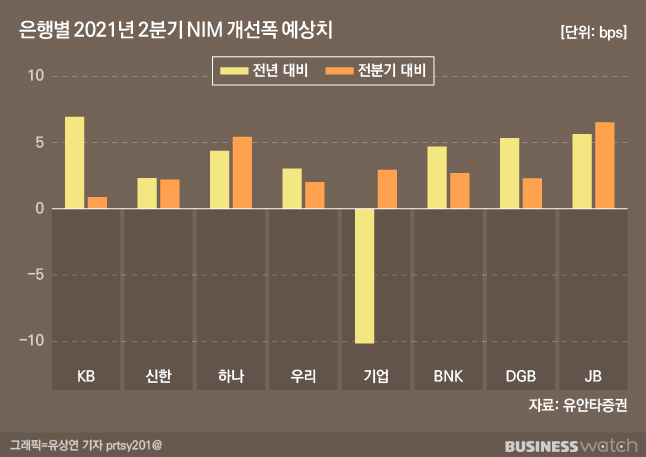

지방금융지주들은 2분기에도 금리 상승에 따른 순이자마진(NIM) 상승에 힘입어 실적 호조를 이어갈 것으로 기대되고 있다. 신한금융투자에 따르면 2분기 JB금융지주의 NIM 상승폭은 9bp에 달할 전망이며 BNK와 DGB도 각각 4bp와 3bp 상승할 것으로 전망됐다.

지난 1분기 지방금융지주들 역시 어닝 서프라이즈를 시현한 가운데 2분기 또한 1분기와 대등한 수준의 실적 컨센서스가 형성되고 있다. FN가이드 기준 DGB금융지주의 2분기 순익 전망치는 1310억원(1분기 1361억원), BNK금융은 2068억원(1분기 2035억원), JB금융은 1268억원(1분기 1382억원)으로 실제 실적은 컨센서스를 웃돌 전망이다.

이처럼 실적 호조에 더해 내부등급법 승인에 따른 보통주자본비율 상승도 배당 규모를 크게 키울 수 있다. 지방금융지주의 보통주자본비율이 2%포인트 안팎으로 상승하면 시중은행들과 거의 대등한 수준인 10%대로 올라서게 되는데 보통주자본비율은 납입자본과 배당 재원으로 활용되는 이익잉여금으로 구성된다.

유안타증권은 "올 2분기 실적에서는 지방금융지주들의 약진이 두드러질 전망"이라며 "낮은 자본비율과 배당성향, 높은 대손비용률이 지난해부터 점차 해소되고 있다"라고 판단했다.

실제로 하나금융투자에 따르면 DGB금융지주는 내부등급법 승인 덕분에 올해 배당성향이 22%를 웃돌며 주당배당금이 기존 390원에서 470원으로 상승할 것으로 추정되고 있다.

신한금융투자도 자본비율이 회복된 DGB금융과 주주환원에 적극적인 JB금융지주의 배당 규모가 크게 증가할 것으로 내다봤다. JB금융지주의 경우 올해 예상 배당수익률이 7%에 육박하는 상태다.