얼마 전 카드사 영업부의 전화를 받은 A씨는 카드 서비스 하나를 추천받았다. '카드 연결계좌 결제금액에 연체가 생겨도 신용에 전혀 문제가 없는 서비스', '비용이 전혀 들지 않는다' 등 혜택을 여러 차례 강조하는 말에 밑져야 본전이라는 생각으로 서비스를 신청했다. 이후 날라온 문자를 본 A씨는 리볼빙(일부결제금액 이월약정)에 가입했다는 사실을 알고 어이가 없었다.

카드사의 대표적인 고금리 상품인 리볼빙이 급증하고 있는 가운데 불완전판매 사례가 속속 등장하고 있어 금융당국이 소비자경보 '주의'를 발령했다. 리볼빙에 대해 잘 모르는 이용자에게 혜택만을 강조해 서비스를 신청하게 하는 '도둑가입' 방식이 대표적이다.

12일 금융감독원에 따르면 B씨 역시 카드 명세서를 확인하다 신청하지도 않은 리볼빙 서비스에 가입된 사실을 알았다. 핸드폰을 개통하면서 통신요금을 할인받기 위해 카드를 발급받은 게 화근이었다. B씨가 항의하자 카드사는 "모바일로 신청했으니 다시 확인하라"는 답변만 되풀이했다.

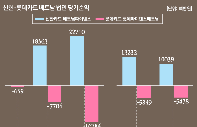

리볼빙은 매달 낼 카드대금 중 우선 10%만 갚고 나머지 90%는 일정한 수수료를 내고 대출 형태로 이월해 갚는 서비스다. 금감원에 따르면 올 상반기 기준 274만명이 이 서비스를 이용하고 있다.

이용금액은 2019년 6조4000억원에서 지난해 6조원으로 감소했지만 올해 6월 말 6조4000억원으로 다시 불어났다. 코로나19로 생활고가 심해지면서 자금 여력이 바닥난 취약 차주들이 리볼빙에까지 손을 뻗친 것으로 분석된다.

리볼빙은 갑작스런 경제사정 악화로 대금을 전액 납부하기 힘든 소비자에겐 유용하다. 언제든 갚을 수 있고 중도상환수수료도 부과되지 않는 이점도 있다.

하지만 신한카드·삼성카드·KB국민카드·현대카드 등 전업카드사가 이월된 카드대금에 적용한 이자율이 평균 연 17.3%에 달해 상환 부담이 만만치 않다는 지적이다. 시중은행의 신용대출 금리가 연 3~4%대라는 점을 고려하면 10%포인트 이상 금리가 높은 것이다.

여기에 4개월 이상 장기이용하면 신용점수가 하락할 여지가 있고, 통장 계좌잔고가 카드사가 정한 최소결제비율(10%) 미만으로 떨어지면 '연체'로 처리돼 연체이자를 더 물어야 한다. 리볼빙 누적 또는 연체로 신용상태가 악화되면 이용한도가 줄어드는 데다 최악의 경우 이용금액을 한 번에 갚아야 하는 처지에 내몰릴 수 있다.

금감원 관계자는 "설명 부족, 소비자 오인, 만기 후 자동갱신 등 사유로 소비자가 리볼빙 가입 사실을 제대로 인지하지 못하고 있었다"며 "리볼빙에 가입됐는지 수시로 확인하고, 원하지 않았는데 가입돼 있으면 카드사 고객센터를 통해 해지를 요청해야 한다"고 말했다.