올해 빅테크와 핀테크 기업 등 정보기술(IT)을 기반으로 하는 금융회사들은 본격적으로 금융 분야에서 존재감을 키웠다.

네이버, 카카오, 토스 등으로 대표되는 빅테크 기업들은 종전보다 더 공격적인 영업으로 시장 점유율 확대에 나섰다. 규모가 작은 핀테크 기업들은 온라인투자연계금융업 및 이용자 보호에 관한 법률(온투법)과 마이데이터 서비스 도입 등 규제환경 변화를 디딤돌 삼아 시장에 안착하고 있다.

네·카·토의 진격

올해 네이버, 카카오, 토스 등 빅테크 기업들은 금융시장에서 자신의 존재감을 본격적으로 뽐내기 시작했다.

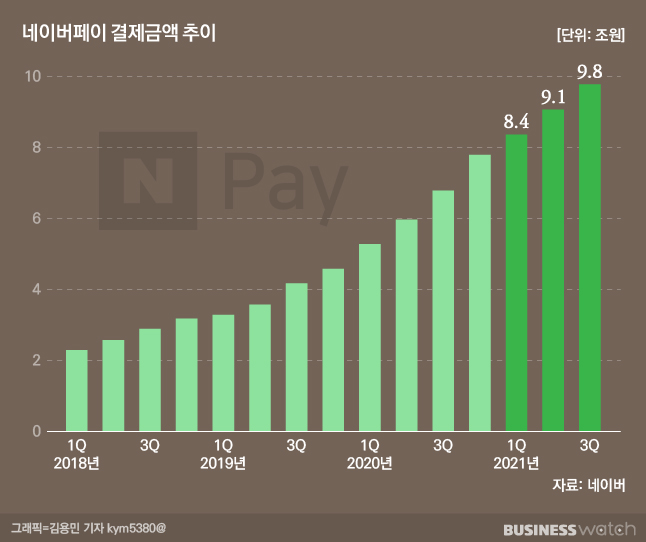

네이버가 2019년 11월 출범시킨 네이버파이낸셜이 선봉장에 섰다. 핵심 사업영역 간편결제 시장에서 위상을 더욱 공고히 했다. 네이버파이낸셜은 간편결제 서비스인 네이버페이를 자체 앱으로 출시하면서 본격적인 결제시장 공략에 나섰다.

올해 3분기까지 네이버페이 결제액은 9조8000억원 수준으로 추산된다. 지난해 같은 기간에 비해 39%나 늘었다. 그간 네이버 커머스, 스마트 스토어 등에서 주로 사용되던 네이버페이의 사용처를 오프라인으로까지 확대한 영향이 컸던 것으로 분석된다.

다양한 파트너들과 함께 금융시장 공략에도 본격적으로 나섰다. 우리은행, 미래에셋대우 등과 함께 출시한 대출상품은 출시 10개월 만에 대출잔액이 1000억원을 돌파하는 성과를 냈다. 이 상품이 소상공인들만을 대상으로 하는 대출이라는 점을 고려하면 흥행에 성공했다는 평가다.

현대카드와 함께 내놓은 PLCC카드 '네이버 현대카드'도 순항하며 네이버 충성 고객들을 붙잡는 효과를 냈다. ▷관련기사 :네이버페이 실적 고공행진…기업가치는 얼마나?(10월25일)

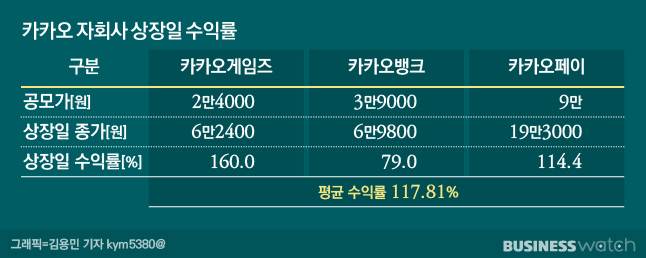

카카오의 경우 주력 금융 계열사 카카오뱅크와 카카오페이가 화려하게 증권시장에 데뷔하며 저력을 과시했다. 지난 8월6일 유가증권시장에 상장한 카카오뱅크는 첫날 6만9800원에 거래를 마쳤다. 시장의 기대를 모았던 '따상'(공모가 2배에 시초가 형성된 후 상한가 기록)에는 실패했지만 상장일 종가는 시초가(5만3700원, 공모가는 3만9000원)보다 29.98% 상승한 가격이었다.

뒤이어 11월3일 상장한 카카오페이는 공모가 9만원보다 2배 이상 높은 19만3000원으로 첫날 장을 마쳤다. 두 회사 모두 증권시장 데뷔 첫날 국내 최대 금융주인 KB금융지주의 시가총액을 앞지르면서 금융 대장주에 오른 것이다. 두 금융계열사의 화려한 데뷔를 바탕으로 카카오그룹 전체 시가총액은 한때 100조원을 넘었다. 삼성그룹과 SK그룹에 이어 국내 3위를 넘보기도 했다. ▷관련기사 :'IPO 3연승' 카카오, 내친김에 시총 3위 넘본다(11월4일)

금융권에서의 영향력도 더욱 커졌다. 하반기 들어 고신용자들에 대한 대출 시장이 얼어붙은 가운데 카카오뱅크는 중·저신용자 대출 위주로 대출 사업 포트폴리오를 새로 꾸렸다. 이를 바탕으로 여신 잔액을 크게 키우는 데 성공해 대출 시장에서의 영향력을 더욱 키웠다. 올해 3분기까지 카카오뱅크의 대출잔액은 25조385억원으로 지난해 말 20조3133억원과 비교해 4조7252억원이나 늘었다. 주요 시중은행에 버금가는 성장 규모다.

카카오페이는 간편결제 시장에서 올해 연간 결제액이 네이버페이와 함께 10조원을 넘어설 것으로 추산되면서 승승장구를 이어가고 있다. 특히 계열사인 카카오페이 증권을 통한 펀드 투자 누적 금액도 1조원을 달성하는 데 성공하며 사업 다각화에도 성공했다. 내년에는 디지털 손해보험사까지 설립할 예정이어서 비은행 업계에서의 위상이 한층 더 높아질 것으로 보인다.

유니콘 기업에서 데카콘 기업으로 성장한 토스는 올해 10월5일 은행업에 진출하며 금융권 핵심에 다가섰다. 토스뱅크는 정부의 가계부채총량관리 규제로 출범 9일 만에 올해 대출 사업에서 손을 떼야 했지만, 출범 첫날 고객 120만명을 유치하는 데 성공하며 내년 은행권에서의 본격적인 경쟁에 참여할 수 있게 됐다. 사업 개시 당일 서버가 마비될 정도로 가입자가 몰려 금융권에 긴장감을 준 카카오뱅크의 첫날 가입자 수 24만명의 5배 가까운 것이다. ▷관련기사 :제3의 인터넷은행 토스뱅크 출항…핵심 키워드는 '1'(10월 5일)

핀테크 기업, 제도개선에 본궤도로

규모가 작은 온라인투자연계(P2P)금융회사, 자산관리 전문 핀테크 회사들도 제도가 개선되면서 본격적인 사업을 펼칠 수 있게 됐다.

P2P금융회사의 경우 온투법이 시행되면서 제도권으로 본격 편입됐다. P2P금융이 우리나라에서 선보인 후 7년여 만이다. 온투법은 P2P금융업체에 △자기자본 요건 △내부통제장치 △사업계획 △전산·보안·통신·인력 등 물적 요건 △임원·대주주 요건 등 종전보다 까다로운 기준을 요구한다. 대출과 투자를 중개하는 사업자가 갖춰야 할 항목을 강화했다. ▷관련기사 :P2P금융의 변신…부실·사기 이미지 벗을까(7월 5일)

종전에 쉬운 사업체 개설로 인한 P2P기업의 난립, 높은 부실률로 금융소비자 신뢰 하락이라는 역풍을 맞으며 설 자리를 잃어가던 P2P금융업체들은 반색했다. 제대로 자격을 갖춘 회사만 영업을 할 수 있게 되는 만큼, 산업규제인 온투법 도입이 오히려 과거의 어두운 이미지를 개선해 사업을 본격적으로 확대할 수 있을 것이란 기대감이 생겼다.

P2P업체 관계자는 "온투법 시행 이후 100여개가 넘게 난립하던 P2P금융기업이 33개로 압축됐다"며 "이를 바탕으로 투자자에게는 더욱 안전한 투자환경을 제공하고 중·저신용자들에게는 소외되지 않고 대출을 제공할 수 있게 됐다. 올해는 의미가 큰 한해"라고 설명했다.

뱅크샐러드, 핀크, 핀다 등 자산관리 핀테크 기업은 마이데이터 서비스의 시작으로 좀 더 고도화된 서비스를 제공할 수 있게 됐다. 금융소비자가 마이데이터 서비스 활용에 동의하면 은행으로부터 계좌잔액, 대출 현황, 카드사로부터 결제 내역 등 다양한 정보를 받아올 수 있게 돼서다. 개인 고객에게 맞춤형 좀 더 고도화된 자산관리 서비스를 제공할 수 있게 된 것이다. ▷관련기사 :[마이데이터 리셋]①'내 정보는 내 거'라는 의미는?(12월 9일)

업계 관계자는 "마이데이터 서비스로 인해 다양한 정보를 수집할 수 있게 되면서 은행 못지않은 서비스를 핀테크 기업들도 제공할 수 있게 됐다"며 "전통적인 금융회사가 하지 못했던 서비스를 핀테크 기업들은 과감하게 도전한다. 금융산업 전체의 발전에 중소형 핀테크 기업들이 크게 기여할 수 있는 기반이 마련됐다"고 말했다. [시리즈 끝]