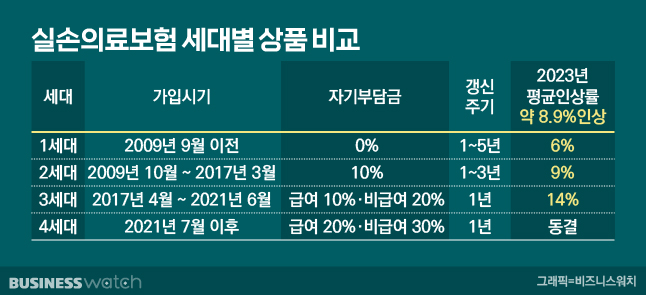

내년 실손의료보험(실손보험) 보험료 '폭탄'이 또 날라올 전망입니다. 1~3세대 실손보험료가 평균 8.9% 오른다는 소식이 전해진 거죠. 지난해(약 10~12%)와 올해(약 14.2%) 평균 인상률보다는 인상폭이 한 자릿수로 낮아졌죠.

하지만 내년 실손보험 갱신주기가 도래하는 1·2세대 실손보험 가입자들은 지난 3~5년치 인상분을 한번에 반영해 체감 인상률이 50%를 넘길 것으로 예상됩니다.

1985년생 남성 A씨가 그 주인공이죠. 모 손해보험사의 실손보험에 가입한 그는 1세대(2009년 9월 이전) 실손보험 가입자인데요. 현재 월 보험료로 5만원 가량을 내고 있죠. 최근 A씨는 보험사 앱을 통해 갱신주기(3년)가 다가와 보험료가 오른다는 통지를 받았다고 해요. 2023년 1월부터 보험료가 7만2854원으로 껑충 뛴다는 내용이었죠.

한꺼번에 45.7%가량 보험료가 오르자 깜짝 놀란 A씨는 보험설계사에게 부랴부랴 전화를 걸어 항의했습니다. 이제까지 낸 보험료만 계산해 보니 어림잡아 총 600만~700만원 정도인데 그동안 잔병치레도 거의 하지 않아 실손보험금을 청구한 일이 없었거든요.

그런데 앞으로는 1년에 87만4300원을 내야 하고 다음 갱신주기까지 총 262만3000원의 보험료가 나가게 되는 겁니다. 이제까지 낸 보험료가 쌓이고 쌓이다 보니 A씨는 '이 돈을 모아 차라리 병원 치료비로 쓰는 게 낫겠다'는 생각이 들었죠.

A씨의 경우 연간 인상률만 계산한 수치인데요. 이와 별개로 50∼60대 중에는 갱신 인상률이 50%를 넘는 사례도 속출할 전망입니다. 일부 고령 가입자는 1세당 평균 3% 포인트에 달하는 연령 인상분까지 겹쳐 보험료가 2배 가까이 뛸 수 있거든요. 이런 사례가 남의 일이 아닙니다. 3∼5년 주기로 갱신하는 1·2세대 실손보험 가입자만 총 2484만명에 달하거든요.

보험업계는 일명 '나이롱 환자'들의 과잉진료로 발생하는 실손보험의 막대한 적자 탓에 보험료 인상이 불가피하다는 입장입니다. 일례로 A씨가 가입한 실손보험은 1세대 상품으로 올해 위험손해율이 144%에 달해 앞으로도 보험료가 계속해서 오를 전망입니다. 위험손해율은 발생손해액을 위험보험료로 나눈 수치를 의미합니다. 100%를 넘으면 실손보험 가입자가 낸 돈보다 보험금으로 타가는 돈이 많다는 의미입니다.

손해를 보고 팔고 있는 상품이라 보험료를 매년 올리는 방식으로 적자를 메꿀 수밖에 없다는 게 업계의 입장입니다.

보험연구원은 향후 5년간(2022~2026년) 실손보험 누적 위험손실액이 29조5000억원에 이를 것으로 추정한 바 있죠. 최근 3년(2018~2021년)간 위험보험료 증가율(11.9%)과 보험금 증가율(14.7%)이 지속된다는 가정에 따른 것입니다. ▷관련기사 : "매년 보험료 21% 인상해야 실손보험 '정상화'"(12월 8일)

다만 일부에서는 보험업계가 실손보험 과다청구로 인해 발생한 문제를 선의의 가입자들에게 떠넘기는 게 아니냐는 목소리가 큽니다. 형평성에 어긋난다는 겁니다. 지난해 전체 실손보험 가입자 중 62.4%는 보험료를 매달 내면서도 한 번도 보험금을 청구하지 않았지만 2.2%는 1000만원이 넘는 보험금을 타 갔거든요.

실손보험을 부적절하게 이용하는 '블랙컨슈머'를 잡는 게 보험업계의 의무이자 역할인데, 전체 가입자들의 보험료를 매년 올리는 방식으로 실손보험 적자를 해결해서는 안된다는 것이죠.

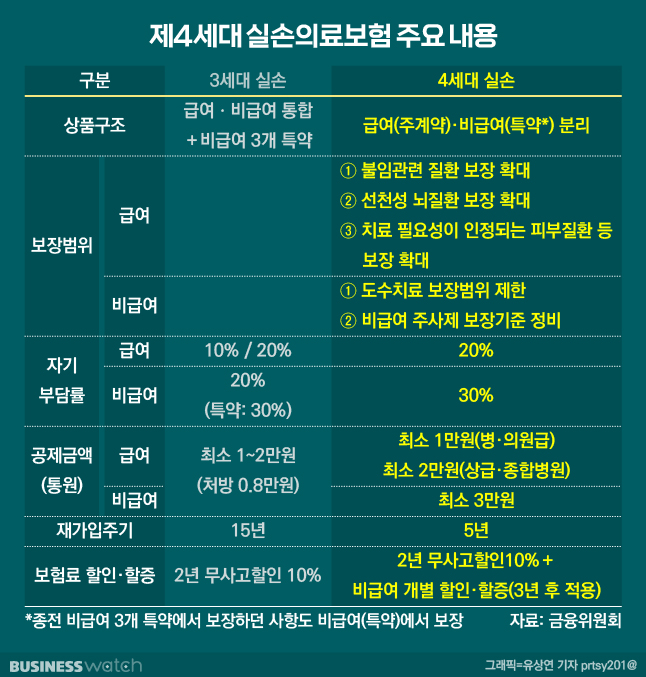

보험료 부담이 커 4세대 실손보험으로 갈아타는 소비자도 늘어날 전망입니다. 1~3세대에서 4세대로 전환하면 1년간 보험료를 50% 할인해주는 혜택이 당초 올 연말 종료될 예정이었는데요. 2023년 6월 말로 6개월 또 연장됐습니다.

4세대는 기본 보험료가 1∼3세대보다 최대 70%가량 저렴하지만 자기부담금이 20~30%로 높은 편이고, 자주 이용하면 보험료가 최대 4배까지 불어납니다. 보험업계 관계자는 "추가 부담할 보험료와 앞으로 의료비를 고려해 전환을 신중하게 결정해야 한다"고 조언합니다.

[보푸라기]는 알쏭달쏭 어려운 보험 용어나 보험 상품의 구조처럼 기사를 읽다가 보풀처럼 솟아오르는 궁금증 해소를 위해 마련한 코너입니다. 알아두면 쓸모 있을 궁금했던 보험의 이모저모를 쉽게 풀어드립니다. [편집자]

총 1개의 댓글이 있습니다.( 댓글 보기 )