가족이라고 해서 서로의 모든 것을 알지는 못한다. 특히 재산이나 돈의 흐름은 부모자식 간에도 구체적으로 공유하지 않고, 서로 모르는 경우가 태반이다.

이에 따라 갑작스런 가족의 사망으로 상속이 발생하면 상속재산이나 채무관계를 찾는데 애를 먹는 경우도 발생한다.

정부가 운영하는 '안심상속 원스톱서비스'나 금융감독원의 '상속인 금융거래조회서비스'에서 대부분의 재산과 채무내역을 확인할 수 있지만, 사망인이 생전에 사적으로 거래한 내역까지 구체적으로 보여주지 못한다는 한계가 있다.

문제는 출처나 사용처를 알 수 없는 사망인의 사적인 거래나 채무가 상속재산으로 구분될 수 있다는 점에 있다. 상속인들도 모르는 상속재산이 상속인에게 세금부담을 안겨줄 수 있다는 것이다.

돌아가신 분만 안다는 '추정' 상속재산

이렇게 사망인이 상속개시일, 즉 사망 이전에 재산을 처분했거나 예금을 인출, 또는 채무를 부담했는데, 그 사용처가 객관적으로 명백하지 않으면 상속인이 상속받은 재산으로 보는 규정이 있다. 추정상속재산이다.

예를 들어 아버지가 돌아가시기 전 1~2년 이내에 거액의 현금을 인출했는데 어디에 썼는지 사용내역을 찾을 수 없다면, 상속인이 상속받은 걸로 보고 상속재산에 포함해서 상속세를 계산한다.

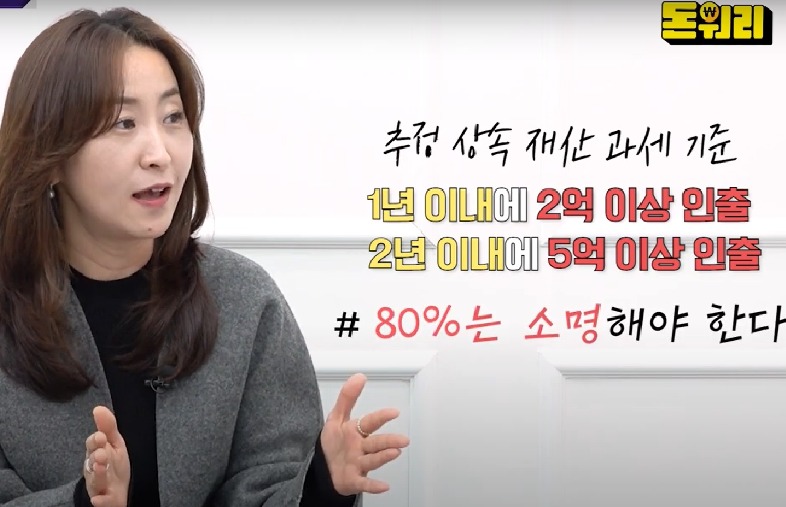

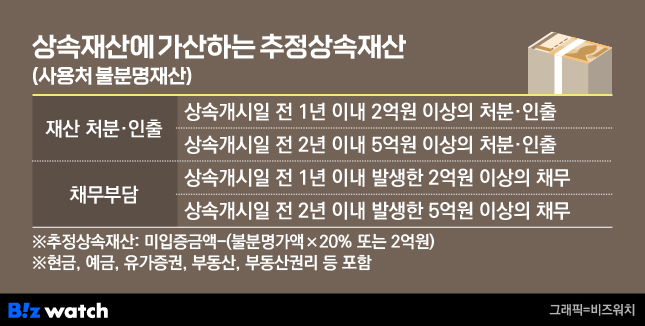

이렇게 추정상속재산이 될 수 있는 경우는 기간과 금액에 따라 크게 두 가지로 구분된다.

상속개시일 전 1년 이내에 재산을 처분해 받거나 인출하는 등의 금액이 2억원이 넘는 경우, 그리고 상속개시일 전 2년 이내에 재산을 처분해 받거나 인출하는 등의 금액이 5억원 이상인 경우다.

각각은 현금·예금·유가증권과 부동산·부동산권리, 기타재산의 세가지 재산 종류별로 구분해서 각각 금액을 산출한다.

예를 들어 사망 전 1년 이내에 현금으로 1억원을 인출했고, 2년 이내에 9억원에 부동산을 처분했다면, 추정상속재산은 9억원에 대해서만 계산한다. 현금은 1년 이내 2억원이라는 추정상속재산 기준에 못 미치기 때문이다.

기준 이하 금액은 출처 몰라도 상속재산 아냐

추정상속재산 기준을 뒤집어 보면, 출처모를 자금흐름에 대해서도 안심할 수 있는 기준점으로 삼을 수 있다.

만약 사용처를 확인할 방법이 없는 재산이 추정상속재산 판단기준 이하의 금액이라면 굳이 국세청에 사용처를 소명할 필요도 없고, 상속재산으로 보지도 않기 때문이다.

1년 이내 2억원, 2년 이내 5억원 이하의 현금인출액은 상속인들이 애써 사용처를 소명할 필요가 없는 것이다.

구체적으로 추정상속재산 가액을 계산하는 방법은 따로 있다. 처분액 전체의 20%나 2억원 중 적은 금액을 사용처를 소명할 수 없는 금액에서 뺀 만큼이 추정상속재산액이 된다.

만약 1년 이내 2억원, 2년 이내 5억원 모두에 해당하는 경우에는 각각의 기준에서 추정상속재산을 계산한 후, 둘 중 적은 금액을 추정상속재산으로 본다.

이런 기준을 활용해서 사망하기 전에 상속인들이 피상속인과 함께 계획적으로 현금을 인출하거나 재산을 처분한 경우에도 사용처는 확실해야 한다.

사용처를 소명하지 못하면, 사전에 상속인들에게 증여한 것으로 보고 증여세를 부과하고, 또 그 기간이 상속개시일 전 10년 이내였다면 상속재산에 가산해서 상속세를 매긴다.

박지연 세무사(세무회계여솔 대표)는 "추정상속재산 판단기준 이하로 인출하면 과세대상이 아니라는 내용을 듣고, 피상속인 계좌에서 2억원 미만으로 현금을 인출하는 경우가 많은데, 이 때 2억원의 기준은 계좌에서 카드사용대금, 생활비 등으로 출금되는 모든 인출액이 포함되는 것이므로 주의해야 한다"며 "또한 현금 출금액을 상속인들 계좌에 입금하거나 상속인 명의재산을 취득하는데 사용하면 증여세가 과세될 수 있다"고 주의를 당부했다.