시중은행의 잠재 부실채권도 8조원에 달한다. 지난 3분기까지 쌓인 고정이하여신은 4조8000억원인데 요주의여신도 8조원을 넘어 향후 부실채권으로 분류될 공산이 크다. 지난해말보다 상황은 더 좋지 못하단 평가다.

은행 중소기업대출 평균 연체율은 8년 만에 최대로 치솟은 가운데, 정부에서 독려하는 생산적 금융까지 본격화하면 건전성 악화 속도는 더 빨라질 수 있다는 우려가 나온다.

요주의여신 2년 만 최대…4분기 부실채권 얼마나 불어날까

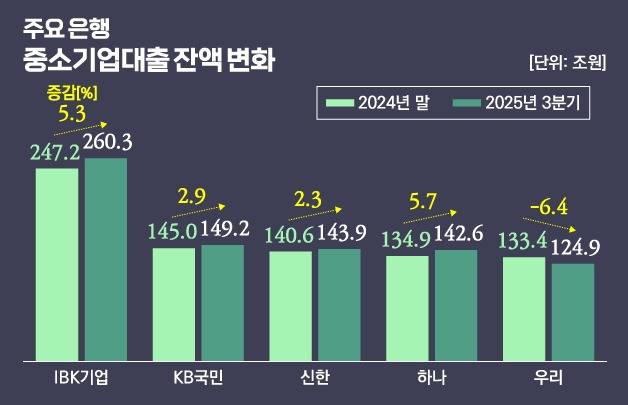

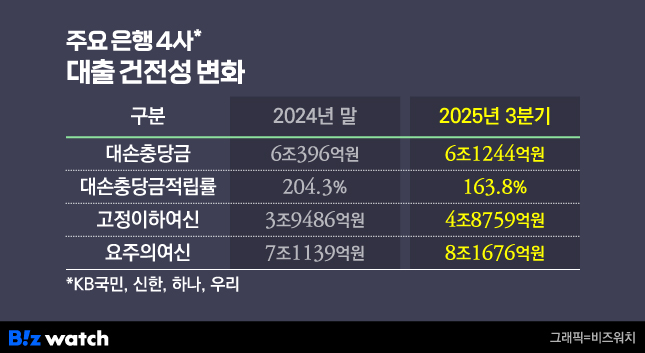

KB국민은행, 신한은행, 하나은행, 우리은행에 따르면 지난 3분기 4대 은행의 고정이하여신은 합산 4조8759억원으로 지난해 말(3조9486억원)보다 23.5%(9273억원) 증가했다. 고정이하여신(고정, 회수의문, 추정손실)은 3개월 이상 연체된 대출들로 은행에서는 부실채권으로 분류한다. ▷관련기사: [중기대출 부메랑]중기대출 늘리자 연체율 일제히 올랐다(2025.11.06)

이번 4분기 요주의여신이 관건이다. 1~3개월 원리금 상환을 하지 못한 요주의여신은 4대 은행 합산 지난해 말 7조1139억원에서 지난 3분기 8조1676억원으로 14.8%(1조537억원) 불었다. 코로나 팬데믹을 벗어나기 시작한 앞선 2년을 통틀어 가장 많은 규모다.

올해는 코로나 때 나간 중소기업들 대출 만기가 도래하는 경우도 상당해 부실채권 관리 모니터링이 더욱 중요한 시점이다. 저성장 터널에 갇힌 경제 상황 등을 종합하면 4분기 중소기업들 대출 상환능력이 눈에 띄게 개선될 가능성은 희박하는 게 업계 중론이다. 결국 은행들은 자력으로 부실채권 부담을 감내해야 하는 실정이다.

부실채권을 감당할 수 있는 대손충당금 적립률은 4대 은행 평균 지난해 말 247.4%에서 지난 3분기 180.9%로 66.5%포인트나 하락했다. 수치가 높을수록 미래에 발생할 손실을 대응할 여력이 충분하다는 의미다.

개별 은행별로 보면 KB국민은행이 202.5%에서 174%로, 신한은행은 201.7%에서 164.4%, 하나은행은 165.4%에서 135.9%, 우리은행은 247.4%에서 180.9%로 떨어졌다.

중기대출 늘리는데 가계대출 제자리 걸음…단기간 개선 '먹구름'

이후로도 은행 건전성이 개선되긴 어려울 전망이다. 정부가 생산적 금융에 드라이브를 걸었고 정치권은 내년 지방선거를 앞두고 있어 계속해 은행을 동원할 가능성이 크다. 중소기업과 서민 부담 완화 차원에서 대출을 늘리고 이자는 낮추라는 등의 움직임이 점쳐진다.

정부의 생산적 금융에 맞춰 우리금융은 80조원, 하나금융은 100조원, 농협금융은 108조의 자금을 5년에 걸쳐 투입하기로 했다. 각 주요 계열사인 우리은행과 하나은행이 자금 대부분을 조달하는 가운데 우리금융은 56조원, 하나금융은 50조원을 유망기업 대출로 집행할 예정이다. KB금융과 신한지주도 각 은행이 주축이 되어 생산적 금융을 이행할 전망이다.

지난 3분기 실적발표 컨퍼런스 콜에서 금융지주와 각 은행들은 생산적 금융이 무리되지 않는 수준이라고 했지만 관련업계는 "생산적 금융에 따른 건전성 악화가 우려된다"는 예상을 견지했다.

여기에 석유화학업계 구조조정도 부담이다. 당장은 만기연장과 이자유예를 통해 모면했지만 구조조정 성패에 따라 관련 대출 부실 가능성도 남아 있다.

이 같은 상황에서 대출 리스크를 줄일 가계대출 증가폭은 꺾이고 있다. 4대 은행 월별 가계대출 증가폭은 △7월 3조3128억원 △8월 4조2981억원으로 올랐다가 △9월 2조4464억원 △10월에는 2조5622억원으로 두 달 연속 새 정부 출범 이후 가장 낮은 상승폭을 기록했다.

주택담보대출도 등 가계대출을 억제하면서 건전성 악화를 완화해 줄 수 있는 수단이 줄어든 셈이다.

금융권 관계자는 "리스크 관리 차원에서 은행들이 대손충당금을 선제적으로 적립하고 부실채권 상·매각을 하고 있지만 가계대출은 줄고 중소기업대출은 확대하는 상황에서 단기간에 리스크 지표를 개선하긴 어려울 것"이라고 말했다.

다만 코로나시국에 중소기업과 상공인들에게 돈을 풀어 사실상 대출이 부실화 하는 것을 늦췄던 것 처럼 내년 지방선거 등을 앞두고 이같은 상황이 되풀이될 수도 있다. 이 경우 대출 부실 또한 늦춰지고 긍정적으론 경기회복 국면에 진입할 수 있다는 시각도 있다.

정세은 충남대학교 경제학과 교수는 "중기대출을 늘리면 건전성이 안좋아질 수 있지만 정부가 마음 먹고 지원한다고 하면 길게 봤을 때 은행 연체율이 오히려 낮아질 수도 있을 것"이라면서 "은행들은 옥석을 가릴 수 있는 산업과 기업 분석을 동반해야 할 것"이라고 설명했다.