피치 못할 사정으로 채무나 압류 상황이 생기면 떠오르는 걱정 중 하나가 '보험금도 가져가는 것 아니냐'는 불안입니다. 하지만 생명·건강과 직접 연결된 보장성 보험은 기본적인 위험 대비 기능을 보장하기 위해 일정 부분 압류가 금지됩니다.

다만 모든 보장성 보험이 보호되는 것은 아니예요. 어떤 상품인지, 보호 한도가 어느 정도인지에 따라 달라 소비자의 정확한 이해가 필요합니다.

보장성 보험, 보호되는 범위는

월간생명보험 논단 '파산관재인에 의한 보험계약 해지권 행사 허용 여부 및 그 범위'에는 민사집행법상 보험계약의 압류금지 대상과 범위에 대해 자세히 설명돼 있습니다.

민사집행법상 압류금지채권은 '생명·상해·질병·사고 등을 원인으로 채무자가 지급받는 보장성보험'입니다. 재산보험적 보장성보험은 압류대상채권에 해당하지 않습니다. 재산보험적 보장성보험이란 화재·도난·재산 피해 등 경제적 손실을 보장하는 보험이에요.

또 보장성 보험 계약에 따라 발생하는 보험금·해약환급금·만기환급금은 압류금지 대상입니다.

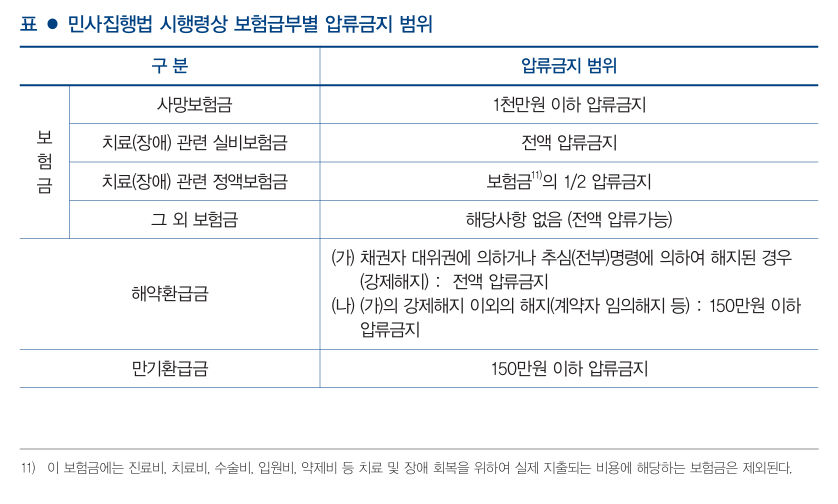

보험금 종류별 압류 가능·불가능 기준은?

그럼 실제로 어떤 보험금이 보호되고, 어디까지 압류가 가능한지 민사집행법 시행령 제6조 내용을 기준으로 좀 더 구체적으로 들여다볼까요?

우선 사망보험금은 최대 1000만원까지만 압류가 금지되고, 병원비·치료비처럼 실제 치료·회복에 쓰이는 보험금은 전액 보호됩니다. 치료 목적이지만 실제 지출되는 비용에 해당하지 않는 정액보험금은 절반까지만 압류를 막을 수 있습니다. 그 외에 해당하는 보험금은 전액 압류가 가능합니다.

해약환급금은 채무자만 할 수 있는 보험 해지를 채권자가 대신 하거나(대위행사), 추심명령 혹은 전부명령을 받은 채권자가 해지권을 행사해 발생한 금액은 전부 보호됩니다.

전부명령이란 채무자가 보험사나 다른 회사·기관으로부터 받을 예정인 돈(보험금·퇴직금·대여금 등)이 있다면 채권자가 법원에 "그 돈을 채무자가 아니라 나에게 직접 보내달라"고 요청할 수 있습니다. 이때 법원이 채권자의 요청을 받아들여 발령하는 결정이 전부명령입니다.

이런 강제해지 이외의 해지사유로 발생하는 해약환급금은 150만원까지 보호됩니다. 만기환급금 역시 150만원 이하의 금액은 압류가 제한됩니다.

사망보험금은 1000만원까지 압류가 금지됩니다. 사망보험금이 1000만원을 넘으면 초과분은 압류될 수 있다는 의미입니다.

다만 법무부가 채무자와 그 가족의 기본적인 생활을 보다 두텁게 보장하기 위해 시행령 개정을 예고한 상태인데요. 계획대로 바뀌면 내년 2월 1일부터는 사망보험금은 1500만원, 해약환급금과 만기환급금은 250만원으로 압류금지 금액 한도가 올라갈 예정입니다.

보험금 압류 기준은 항목별로 차이가 있어 소비자는 자신의 보험이 어떤 범위에 해당하는지 확인할 필요가 있습니다.

원칙은 명확합니다. 생명·질병 등 신체와 직접 관련된 보장성 보험은 일정 부분 보호하고 재산 손실 보전 성격의 보험은 압류가 가능하다는 구분입니다.

또 정부가 이 기준을 완화하는 개정을 예고하면서 보호 폭은 더욱 넓어질 전망인 만큼 채무 상황에서 보험금이 어떻게 처리되는지 미리 이해해두면 예기치 않은 불이익을 피하는 데 도움이 될 것 같습니다.