◇ '수출·해외 판매는 좋았는데…'

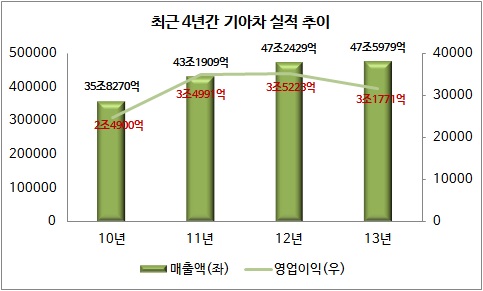

기아차는 24일 컨퍼런스콜을 통해 기업설명회(IR)를 개최했다. 기아차의 작년 매출액은 연결기준으로 전년대비 0.8% 증가한 47조5979억원을 기록했다. 반면 영업이익은 전년대비 9.8% 감소한 3조1771억원에 그쳤다.

작년 기아차의 판매는 해외 판매 호조로 전년대비 4.0% 증가한 282만7092대를 기록했다. 국내 생산·수출은 2.9% 늘어난 114만34대였으며 해외 생산·판매도 8.7% 증가한 122만9271대를 나타냈다.

국내 생산·수출과 해외 생산·판매가 증가한 것은 해외 시장에서 K시리즈의 판매 호조에 힘입은 바가 크다.

하지만 내수 시장에서는 고전을 면치 못했다. 기아차의 작년 내수 판매는 전년대비 4.8% 감소한 45만7787대를 기록했다. 작년 한해동안 이렇다 할 신차를 내놓지 못했던 것이 원인이다. 수입차의 매서운 공세도 내수 판매에 제동을 걸었다.

이에 따라 작년 기아차의 영업이익률은 전년대비 0.8%포인트 하락한 6.7%를 기록했다. 결국 마진율이 높은 내수 시장에서 신차 부재 등에 따른 판매 감소가 기아차의 전체 실적 하락에 영향을 준 셈이다.

◇ 증가하는 해외 생산·판매 비중

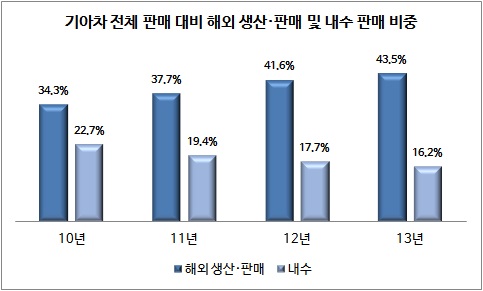

작년 기아차의 판매 실적 중 눈에 띄는 것은 해외 생산·비중이 점진적으로 증가하고 있다는 점이다. 반면 내수 판매는 계속 줄어들고 있다. 작년 기아차의 해외 생산·판매 비중은 최근 4년간 중 가장 높다.

해외 생산·판매 비중이 늘어나고 있다는 것은 그만큼 해외에서 기아차에 대한 인기가 올라가고 있다는 것을 의미한다.

기아차의 해외 생산·판매 비중은 지난 2010년 34.3%에 불과했다. 하지만 계속 증가해 작년에는 43.5%를 나타냈다. 불과 3년만에 약 10%포인트 가량 증가한 셈이다. 국내 생산·수출도 2010년 91만대 수준에서 작년 114만대까지 늘었다.

특히 중국 시장에서 호조를 보였다. 작년 기아차는 중국 시장 판매량이 전년대비 13.8% 증가했다. 유럽은 0.1%, 기타 시장에서는 1.9% 늘었다. 반면 미국 시장에서는 0.4% 감소했다.

이에 반해 기아차의 전체 판매 대수 대비 내수 비중은 점진적으로 줄어들고 있다. 지난 2010년 22.7% 였던 내수 비중은 작년 16.2%까지 떨어졌다.

◇ 올해 목표 296만대..中 시장이 이끈다

기아차는 올해도 경영상의 어려움이 지속될 것으로 내다봤다. 미국과 유럽 등 주요 시장 자동차 판매 성장세가 둔화될 것이라는 분석이다. 미국은 양적 완와 축소에 따른 소비 위축, 유럽은 경기 회복 속도가 더디다는 점이 걸림돌이다. 그나마 중국 시장이 상대적으로 소비여력이 있다고 보고 있다.

또 최근 원화가치가 강세를 보이고 있는 것도 악재다. 해외시장에서는 업체들의 신차 출시와 판촉 강화로 경쟁이 더욱 심화되고 있다.

그럼에도 불구 기아차는 올해 좀 더 공격적인 판매 목표를 세웠다. 특히 내수 시장 강화를 통해 전체 볼륨을 확대하겠다는 전략이다. 해외는 미국과 유럽은 판매 목표를 낮춰 잡았지만 중국 시장을 중심으로 전체 해외 판매 증가를 이끌 계획이다.

기아차는 공장 출고 기준으로 올해 판매 목표를 전년대비 4.7% 증가한 296만대로 잡았다. 내수는 전년대비 4.9% 늘어난 48만대가 목표다. 국내 생산·수출도 전년대비 3.5% 증가한 118만대를 목표로 세웠다.

해외 생산·판매 목표는 전년대비 5.8% 증가한 130만대다. 중국 시장에 대한 목표치가 가장 높다. 기아차는 올해 중국 시장에서 전년대비 15.2% 늘어난 63만대를 판매한다는 게획이다. 중국 3공장 본격 가동에 따른 판매 확대 효과를 기대하고 있다.

하지만 미국과 유럽 시장에 대한 목표치는 각각 전년대비 2.6%, 1.0% 낮춰 잡았다. 미국의 양적 완화 축소와 유럽의 실물 경기 회복 지연을 감안한 수치다.

해외 생산·판매 목표는 전년대비 5.8% 증가한 130만대다. 중국 시장에 대한 목표치가 가장 높다. 기아차는 올해 중국 시장에서 전년대비 15.2% 늘어난 63만대를 판매한다는 게획이다. 중국 3공장 본격 가동에 따른 판매 확대 효과를 기대하고 있다.

하지만 미국과 유럽 시장에 대한 목표치는 각각 전년대비 2.6%, 1.0% 낮춰 잡았다. 미국의 양적 완화 축소와 유럽의 실물 경기 회복 지연을 감안한 수치다.