두산중공업이 비교적 선방한 실적을 내놨다. 비록 매출액과 영업이익은 전년대비 감소했지만 계절적 비수기임을 감안하면 내용적인 측면에서는 양호한 실적을 거둔 것으로 보인다.

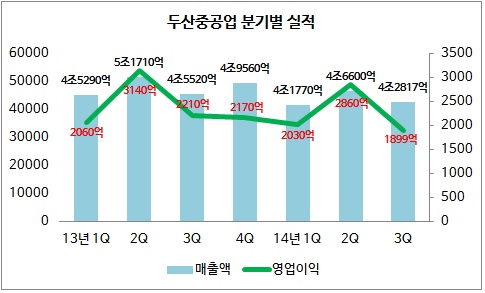

두산중공업은 30일 3분기 실적을 발표했다. 매출액은 전년대비 5.93% 감소한 4조2817억원을 기록했다. 영업이익은 전년대비 14.09% 줄어든 1899억원을 나타냈다. 반면, 당기순익은 전년대비 흑자전환한 226억원이었다.

두산중공업의 지난 3분기 수주액은 전년대비 2배 이상 증가한 3조3967억원을 기록했다. 중공업 부문의 수주가 국내 원전과 EPC(엔지니어링, 구매, 건설에 이르는 플랜트 종합 건설) 수주 등으로 2조2592억원이 증가한 3조791억원을 기록했다.

중공업 본사 뿐만 아니라 해외 자회사들의 수주액도 전년대비 증가했다. 3분기 두산중공업의 해외 자회사 수주액은 총 2502억원으로 전년대비 545억원 늘어났다. 반면, 자회사인 두산엔진과 두산건설의 수주액은 각각 930억원과 2775억원으로 전년대비 감소했다.

그럼에도 불구, 두산중공업의 3분기 매출액이 감소한 것은 라빅과 몽중 등 일부 대형 프로젝트들이 마무리 되어감에 따른 것으로 보인다.

영업이익률은 연결기준으로 전년대비 0.5%포인트 감소한 4.4%를 나타냈다. 하지만 누적 영업이익률은 5.2%로 연초 가이던스를 유지했다. 중공업 본사의 영업이익률은 4.1%로 마무리 단계인 대형 프로젝트들의 추가 원가 발생에 따라 전년대비 2% 포인트 감소했다.

자회사들의 실적도 조금씩 나아지고 있다. 두산인프라코어의 경우 미국 등 양호한 수익성을 보이고 있는 선진 시장의 비중이 확대되고 있다. 중국 매출은 줄었지만 구조조정 등을 통해 중국 지역 영업이익률은 누계 기준 6.0%로 전년대비 1.2%포인트 증가했다.

두산건설도 미분양 물량 해소 등으로 수익성이 개선되는 추세다. 두산엔진은 지난 1분기 이후 실적 회복세에 접어든 상태다.

두산중공업은 "추가 수주를 통해 올해 연간 8~10조원 규모의 수주를 달성할 것으로 보인다"며 "연간 수주 목표인 10.2조 달성이 가능할 것으로 예상한다"고 밝혔다.