3분기 정유사들의 실적이 최악의 국면에선 벗어났지만 국제유가에 발목을 잡히며 여전히 부진했다. 주력인 정유사업은 적자가 지속된 반면 파라자일렌(PX) 가격이 회복돼 화학사업이 살아났다. 윤활기유 사업은 치열한 경쟁 속에 각사의 이익이 전 분기에 비해선 조금 줄었다.

정유사 중에서는 지난 2분기 나홀로 영업이익을 기록했던 오일뱅크가 이번에도 흑자를 달성했다. SK이노베이션은 석유광구개발 사업에서 힘을 내며 한 분기만에 흑자전환에 성공했다. 반면 GS칼텍스와 에쓰오일은 영업적자를 면치 못했다. 특히 국제유가 하락으로 재고손실이 발생해 순손실까지 떠안았다.

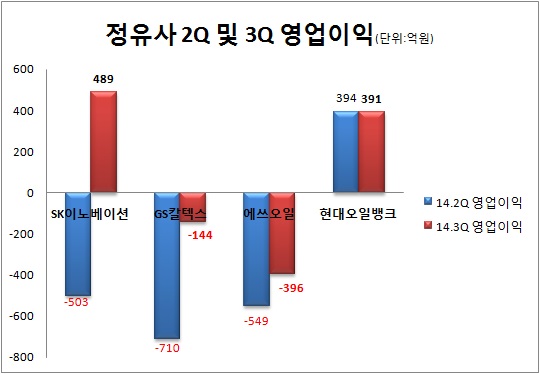

◇ 현대오일뱅크, 독보적 흑자행진

SK이노베이션과 현대오일뱅크는 지난 3분기 각각 489억원, 391억원의 영업이익을 냈다. SK이노베이션의 경우 주력인 정유부문에선 2261억원의 영업손실이 발생했지만 화학사업과 석유광구개발 사업에서 1454억원과 1214억원의 이익을 거두며 이를 만회했다.

화학사업의 선전은 상반기 급락했던 PX 가격이 생산자들의 가동률 조절로 예년 수준을 회복했고, 올레핀 계열 제품의 수요가 개선됐기 때문이다.

석유광구개발 사업은 미국의 셰일혁명으로 국제유가와 가스 가격이 하락했지만 상반기부터 새롭게 개발이 시작된 북미 지역의 생산광구 매출이 증가했다. SK이노베이션의 일 평균 생산량은 전 분기보다 6000배럴 늘어난 7만1000배럴로 늘었다. 또 한국가스공사와 함께 투자한 베트남 15-1광구의 상업생산 개시로 4분기에는 생산량이 더욱 늘어날 전망이다.

현대오일뱅크는 기존의 강점이 3분기에도 어김없이 나타났다. 가격이 싼 북해산과 남미지역 원유와 초중질원유 등을 들여오며 원가절감 노력을 지속했고, 벙커C유 정제를 통해 정제마진을 높인 것이다. 특히 3분기에는 정제 고도화비율이 36.7%로 전보다 2.3%포인트 올랐다.

◇ GS칼텍스·에쓰오일, 적자의 늪

반면 GS칼텍스와 에쓰오일은 3분기에도 적자를 기록하며 실적 반등에 실패했다. 마찬가지로 화학사업에서 전 분기보다 영업이익이 크게 늘었지만 정유사업의 손실을 만회할 수준은 아니었다.

GS칼텍스는 3분기 144억원 규모의 영업손실을 떠안았다. 전 분기에 비해선 적자폭이 570억원 가까이 줄었다. 사업 부문별로는 정유부문에서는 1646억원의 적자가 발생했지만 석유화학 사업에서 871억원, 윤활유 사업에서 623억원의 영업이익을 기록했다.

GS칼텍스 관계자는 “정제마진 악화와 국제유가 급락에 따른 재고손실 등으로 정유사업 실적은 여전히 부진했다”며 “하지만 PX가격이 회복돼 석유화학 부문에서 손실을 줄일 수 있었다”고 설명했다.

에쓰오일도 396억원의 적자로 2분기보다는 150억원 정도 손실액을 줄였다. 정유사업에서 1867억원의 영업손실을 기록한 반면 석유사업과 윤활유 사업에서 각각 796억원, 675억원의 영업이익을 거뒀다.

◇ 국제유가에 달린 4Q 실적

|

4분기 정유사들의 실적은 국제유가의 흐름에 따라 결정될 것으로 보인다. 유가가 지금처럼 하락세를 유지한다면 3분기와 마찬가지로 재고손실을 떠안아야 하지만 하락을 멈추고 회복된다면 재고차익을 거둘 수 있어서다.

또 정유사업을 제외한 화학과 윤활유 부문은 사업 여건이 3분기와 크게 다르지 않아 실적 변동에는 영향이 없을 전망이다. 파라자일렌 가격은 공급자들의 생산량 조절이 지속되고 있고, 윤활유에 대한 수요도 꾸준하기 때문이다.

국내 정유사 관계자는 “화학사업은 상반기에 비해 PX가격이 많이 회복된 상태여서 4분기도 3분기와 비슷한 흐름을 이어갈 것”이라며 “윤활유 역시 경쟁이 심화되고는 있지만 중국과 동남아시아 등에서 윤활기유 수요가 늘어나고 있어 견조한 실적을 유지할 것”이라고 예상했다.

이어 “가장 사업 비중이 큰 정유사업에서 국제유가의 흐름이 가장 중요한 상황”이라며 “국제유가 하락폭이 3분기보다 적다면 4분기에는 다소나마 이익이 개선될 것으로 기대한다”고 말했다.

시장에서도 국제유가의 흐름에 주목하고 있다. 황규원 유안타증권 연구원은 “사우디 아람코가 원유판매가격을 낮춰 정유사들의 제품 생산원가가 줄고, 정유시설 정기보수도 없어 실적 개선 가능성이 크다”면서도 “국제유가가 하락세를 이어간다면 4분기 정유사들은 1500억~2000억원 가량의 재고손실을 기록하게 돼 정유사업 부문에서 적자를 기록할 것”이라고 진단했다.