국내 정유사들의 시름이 깊어지고 있다. 주력인 정유사업에서 정제마진 악화가 지속되는 가운데 국제유가 하락으로 재고손실까지 발생하고 있어서다.

최근엔 신용등급 하락 전망도 나온다. 신용등급이 낮아지면 자금조달이 어려워지고, 회사채를 발행할 때 이자율이 높아져 경영에 어려움을 겪게 된다.

◇ 설상가상 국제유가 급락

정유사업의 경우 진입장벽이 높아 사업구조가 안정적인 것으로 평가받는다. 이 때문에 일시적인 실적 부진에도 신용등급의 변동은 없었다.

하지만 업황 악화가 지속되고 국제유가마저 급락하면서 상황이 바뀌고 있다. 신용평가사들이 일부 정유사들의 신용등급 전망을 하향 조정하고 있다.

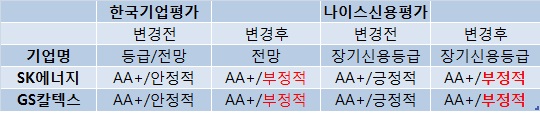

한국기업평가와 나이스신용평가는 SK에너지와 GS칼텍스의 신용등급전망을 각각 ‘안정적→부정적’으로 조정했다. 유가변동성 확대, 설비의 경쟁적 증설로 인한 스프레드(원유와 판매가격의 차이) 축소 등으로 영업환경이 악화돼 현금창출력이 부진한 점을 반영했다는 설명이다.

SK에너지의 경우 SK인천석유화학과 SK트레이딩인터내셔널 분할로 사업다각화 효과가 줄어든 것으로 평가받았다. 정유사업의 부진을 보완했던 화학사업 부분이 떨어져 나간 탓이다.

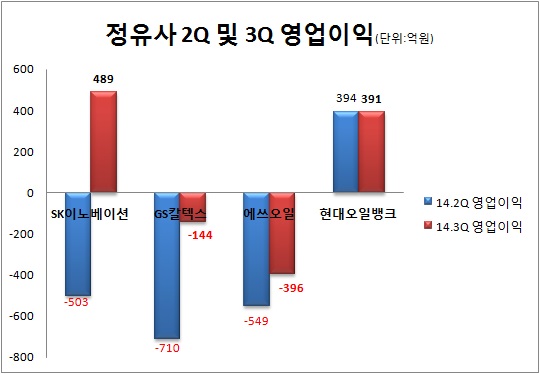

또 최근 유가하락으로 실적 하락폭이 컸다. 지난 3분기 SK에너지(SK이노베이션 내 정유사업)는 2261억원의 영업적자를 기록했다. 특히 국제유가의 급락 여파로 석유사업에서 1900억원 규모의 재고평가손실을 기록했다. 이로 인해 수익성과 현금창출력이 낮아졌고, 차입금 상환능력이 악화된 상태다.

GS칼텍스도 마찬가지다. 지난 3분기 144억원의 영업손실을 기록하며 적자의 늪에서 헤어나오지 못하고 있다.

특히 GS칼텍스는 꾸준히 정제 고도화설비에 투자하면서 차입금이 지속적으로 증가했다. 지난 2007년 5조원 수준이었던 차입금은 최고치였던 2011년 9조원, 올 6월 기준으로는 7조원 정도다. 예전보단 차입금이 줄었지만 정제마진 악화로 석유사업 부진이 지속돼 투자비용을 회수하기 힘든 상태라는 점이 등급평가에 반영됐다.

◇ 에쓰오일·현대오일뱅크도 안심 못해

에쓰오일과 현대오일뱅크는 이번 등급 하향조정 대상에서 제외됐다. 에쓰오일은 사우디 아람코의 품에서 안정적인 재무구조를 갖췄고, 현대오일뱅크는 높은 고도화율과 설비효율성, 원유 수입처 다변화 등을 통해 견조한 실적을 유지하고 있다는 점을 높이 평가받았다.

하지만 이들도 안심할 수는 없는 상황이다. 에쓰오일은 현재 잔사유 고도화 콤플렉스(RUC)와 올레핀 다운스트림 콤플렉스(ODC) 등 신규공장 건설을 준비하고 있다. 적자 상태에서도 신규 투자를 늘려 위기를 극복하겠다는 복안이다.

신평사들은 여기에 주목하고 있다. 주력인 정유사업 부진이 장기화될 것으로 전망되는 가운데 신규공장 증설이 재무안정성에 영향을 줄 수 있기 때문이다. 업계에선 에쓰오일의 신규공장 건설에 5조원 가량이 필요한 것으로 추산하고 있다.

한기평 관계자는 “해당 투자계획이 구체화되면 이로 인한 외부자금 소요 확대로 재무 레버리지가 급격히 증가할 수도 있다”며 “신규투자 관련 세부내용이 구체적으로 확인되는 시기에 신용에 미칠 영향을 검토해 반영할 계획”이라고 말했다.

현대오일뱅크는 계열사가 걸림돌이다. 지난 9월 현대오일뱅크는 현대케미칼에 설비투자를 목적으로 720억원을 출자했다. 현대케미칼은 현대오일뱅크와 롯데케미칼이 6대 4비율로 출자한 합작회사로 혼합자일렌(MX)을 생산할 계획이다. 하지만 최근 자일렌의 사업성이 많이 저하된 상태다.

또 모회사인 현대중공업이 2분기 연속 대규모 적자를 기록하며 신용등급이 좋지 않다는 점도 악재다. 나이스신평 관계자는 “현대중공업을 비롯한 주요 계열사 신용도 저하에 따른 영향, 저하된 수익성으로 인한 현대케미칼 등 비정유부문 출자 부담 등을 중점적으로 관찰할 것”이라고 설명했다.