현대차그룹이 후방효과를 톡톡히 봤다. 그룹의 근간인 현대·기아차의 실적은 급감했다. 반면 주요 계열사인 현대모비스, 현대제철, 현대글로비스, 현대건설 등이 선방하며 그룹 전체의 내실을 유지했다. 한마디로 형보다 나은 아우들이었다.

현대차·기아차·모비스·제철·글로비스·건설 등 소위 현대차그룹 빅6 계열사의 작년 영업이익은 전년대비 2.24% 감소한 16조2371억원을 기록했다. 환율 하락 등 작년 현대차그룹을 둘러싼 경영환경을 고려하면 비교적 선방했다는 평가다.

주목되는 점은 현대·기아차가 차지하는 비중이 줄었다는 것이다. 지난 2013년 빅6 영업이익 중 현대·기아차를 제외한 계열사들이 차지하는 규모는 30.8%였다. 하지만 작년에는 37.6%를 기록했다. 그만큼 현대·기아차의 손실을 나머지 계열사들이 수익성을 높여 메웠다는 것을 의미한다.

◇ 멈춰선 현대·기아차

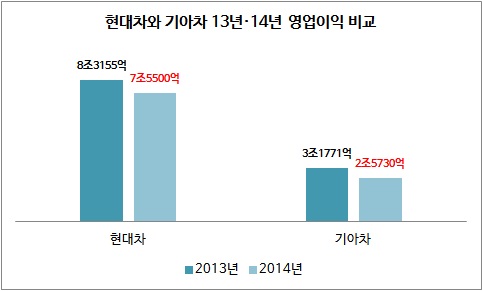

현대차는 작년 환율 하락의 여파로 영업이익이 전년대비 9.2% 감소했다. 최근 4년새 최저치인 7조원대의 영업이익을 기록했다. 현대차는 대표적인 수출기업이다. 전체 매출액의 80% 이상을 수출에 의존하고 있다. 환율이 하락하면 현대차는 큰 타격을 입는다.

작년 달러-원 평균 환율은 전년대비 3.8% 하락했다. 여기에 신흥국 통화 약세까지 더해지면서 환율 변동이 실적에 부담으로 작용했다. 실제로 작년 현대차의 영업이익률은 전년대비 1.0%포인트 하락한 8.5%에 그쳤다.

이 뿐만이 아니다. 외형적으로 현대차의 작년 글로벌 판매는 사상 최대치를 기록했다. 현대차의 작년 글로벌 판매는 전년대비 4.8% 증가한 496만1877대를 기록했다. 하지만 내용을 들여다보면 이야기는 달라진다. 중국을 제외한 글로벌 시장에서 고전했다.

판매 증가에도 불구하고 수익이 줄어든 것은 판매량 증가치가 기대에 못 미쳤기 때문이다. 전년대비 판매가 늘었지만 각 시장의 산업 수요의 증가분을 따라가지 못했다는 의미다. 그 증가분은 경쟁업체들이 가져갔다. 중국을 제외한 시장의 판매 증가율은 2%대다. 미국은 0.7% 증가에 그쳤다.

기아차도 마찬가지다. 기아차의 작년 글로벌 판매는 사상 첫 300만대를 돌파했다. 하지만 영업이익은 급감했다. 작년 기아차의 영업이익은 전년대비 19% 감소한 2조5725억원을 기록했다. '어닝 쇼크' 수준이다. 영업이익률도 전년대비 1.2%포인트 하락했다.

기아차도 환율 하락의 직격탄을 맞았다. 여기에 현대차에 비해 해외공장 수가 적다. 환율 리스크는 현지 생산·판매로 상쇄할 수 있다. 하지만 기아차의 해외 공장은 5개에 불과하다. 그나마도 중국에 치우쳐있다. 나머지 부분은 수출로 메운다. 환율 리스크에 그만큼 더 많이 노출돼 있는 것이다.

◇ 독자생존 나선 계열사

작년 현대차와 기아차는 실적 급감에 큰 충격을 입었다. 반면 현대모비스와 현대제철, 현대글로비스 등은 상반된 실적을 내놨다. 과거 현대차와 기아차만을 바라보던 실적 패턴에서 완전히 벗어난 모양새다.

현대모비스는 모듈 및 부품을 현대·기아차에 납품한다. 현대글로비스는 현대·기아차의 국내외 물류를 담당한다. 현대제철은 현대·기아차에 자동차 강판 등을 공급한다. 그럼에도 불구 이들의 실적은 현대·기아차와 정반대의 길을 걷고 있다. 왜 일까.

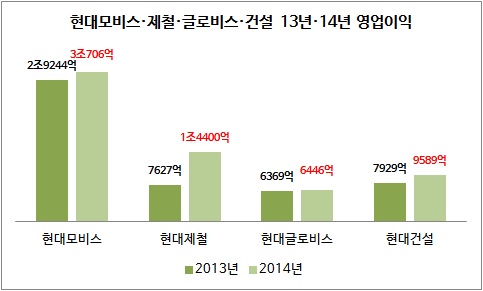

현대모비스의 작년 영업이익은 전년대비 5.0% 증가한 3조706억원을 기록했다. 현대모비스가 이처럼 호실적을 보인 것은 해외 시장 덕이다. 해외에 판매하는 AS부품 수익률이 높고, 높은 기술력을 바탕으로 매출처를 다변화한 것도 주효했다.

현대제철도 작년 영업이익이 전년대비 2배 이상 늘어난 1조4400억원을 기록했다. 하이스코 냉연부문 합병에 따른 시너지와 원가절감 노력의 결과다. 업계에서는 현대제철이 현대·기아차 그늘에서 벗어나 철강사 본연의 모습을 갖추고 있는 것으로 평가하고 있다.

현대글로비스도 마찬가지다. 현대글로비스는 작년 사상 최대 실적을 거뒀다. 해외 물류 부문의 성장이 큰 힘이 됐다. 특히 주력인 자동차 운반선 사업에서 매출처를 다변화했다. GM, 포드, 폭스바겐 등을 고객으로 유치했다. 현대·기아차 의존도를 줄인 결과, 실적이 크게 향상된 셈이다.

현대건설의 경우 자회사 현대엔지니어링이 현대엠코를 합병하면서 영업이익 1조원을 달성할 것으로 전망됐다. 하지만 중동지역 공사 손실로 1조원 달성에는 실패했다. 그럼에도 시장에서는 견조한 실적을 달성했다는 평가다. 특히 신규수주가 전년대비 25.7% 늘어난 점은 주목할만 하다.

◇ 실적 디커플링 '긍정적'

시장에서는 현대차그룹의 주요 계열사들이 보여준 현대·기아차와의 '디커플링' 실적에 대해 긍정적인 평가를 내놓고 있다. 그룹 전체가 성장기일 때는 현대·기아차 중심으로 움직이는 것이 맞지만 성장기를 거친 이후부터는 기업가치 제고 측면에서 독자생존이 맞다는 의견이다.

실제로 현대·기아차의 경쟁자인 일본 도요타의 경우 덴소라는 세계적인 자동차 부품업체을 보유하고 있다. 하지만 덴소의 매출 구조는 도요타에만 국한돼 있지 않다. 덴소는 글로벌 자동차 업체에 납품하면서 글로벌 부품업체로 성장했다. 도요타와 덴소는 시너지를 내며 함께 성장하고 있다.

| ▲ 현대모비스 미시간공장 작업 모습. 현대모비스는 북미지역에 타 자동차 메이커를 위한 모듈 생산라인을 갖추고 있다. 현대·기아차에 대한 의존도를 줄이고 글로벌 자동차 업체에 대한 부품 공급을 늘려 글로벌 부품사로 도약하기 위해서다. |

현대차그룹 내에서도 이런 움직임이 가시화되고 있다. 현대모비스의 경우 북미 지역에 현대·기아차가 아닌 다른 메이커용 모듈을 생산·납품하는 전용공장을 보유하고 있다. 여기서 크라이슬러의 지프 ‘그랜드체로키’, 닷지 ‘두랑고’의 새시모듈을 제작하는 것을 비롯해 GM, 혼다, 스바루 등에도 부품을 공급하고 있다. 현대모비스는 이런 타 메이커용 생산 기지를 오는 2020년까지 현재 10%에서 20%로 확대할 계획이다.

현대제철도 현재 현대·기아차에 집중돼 있는 자동차용 강판 공급처를 다변화할 계획이다. 최근 현대제철이 자동차용 강판 개발의 기조를 ‘신강종·미래강종 개발을 통한 경쟁력 강화’에 두고 있는 것도 이 때문이다.

한 증권사 애널리스트는 "현대차그룹 계열사들의 경쟁력은 이미 일정 수준에 올라와 있다"며 "이제는 그룹 차원에서 독자 행보를 지원하는 게 바람직하다"고 말했다.