조선, 철강과 함께 해운업은 극심한 침체기를 맞고 있다. 유가 하락으로 잠깐 반등의 기미를 보였지만 글로벌 해운 업체들이 운임을 낮추기 시작하면서 업황은 다시 고꾸라졌다. 선박 공급 과잉도 지속되고 있다. 회복의 기미가 보이지 않는다. 국내 해운업체들은 고강도 구조조정에 들어간 상태다. 해운업황의 침체 원인과 전망 등을 살펴본다. [편집자]

해운업은 조선, 철강과 함께 경기에 민감하게 반응하는 업종이다. 경기가 좋을 경우 교역이 활발해지면서 선박으로 물건을 운반하는 해운업이 호황을 누린다. 해운업과 함께 조선업도 호황기에 접어든다. 많은 물자를 나르기 위해서는 선박이 필요하다. 이 때문에 선주들의 선박 발주가 늘어난다.

하지만 반대의 경우에는 극심한 침체기를 겪는다. 물동량은 감소하지만 선박 수는 줄지 않는다. 여기에 이미 발주한 선박들이 계속 투입되면서 선박 공급 과잉 현상이 벌어진다. 수요는 줄고 공급이 늘어나면서 운임은 하락한다. 악순환의 연속인 셈이다. 최근 해운 업황이 딱 그렇다.

◇ 경기 침체의 직격탄

해운업은 지난 2000년대 중반 유례없는 호황기를 누렸다. 중국의 고도성장 덕분이었다. 당시 중국은 연평균 10%대의 경제성장률을 기록했다. 자국의 산업 발전을 위해서는 원유와 철광석, 석탄 등의 원자재가 필요했다. 전세계 원자재의 종착지가 중국이었을 만큼 중국의 원자재 수입량은 어마어마했다.

해운업은 중국의 원자재 수입 열풍의 가장 큰 수혜 업종이었다. 철광석과 석탄 등 부피가 큰 품목은 선박으로 옮길 수밖에 없다. 그 덕에 해운업체들은 즐거운 비명을 질렀다. 수요는 많고 공급이 부족했다. 실제로 해운 업황을 가늠하는 BDI지수는 지난 2008년 1만1000을 넘어섰다. 현재 BDI지수는 800대다.

하지만 이런 호황기는 오래가지 못했다. 전세계에 불어닥친 금융위기 때문이다. 믿었던 중국마저 주춤하기 시작했다. 중국의 경제성장률은 6%대로 떨어졌다. 최대 수요처였던 중국이 주춤하는 데다 다른 나라들의 교역량도 줄어들자 해운업은 큰 타격을 입었다.

| ▲ 2000년대 중반 해운업계는 유례없는 호황을 맞았다. 고도 성장을 거듭하던 중국이 각종 원자재를 대거 수입하면서 물동량이 급격하게 증가했기 때문이다. 하지만 지난 2008년 글로벌 금융위기가 찾아오면서 '중국 효과'는 사그러 들었다. 이와 동시에 해운업계에도 길고 긴 불황이 찾아왔고 이 불황은 지금까지 계속되고 있다. |

문제는 이런 추세가 한동안 계속될 것이라는 점이다. 중국은 물론 인도 등 신흥국가와 아시아, 아프리카 등 개발 도상국의 성장도 더딘 상태다. 따라서 앞으로도 한동안 수요는 계속 줄어들 것이라는 전망이 많다. 시장과 업계에서 해운업황이 단기간 내에 되살아나는 것은 불가능하다고 보는 것도 이 때문이다.

◇ 운임 하락에 발목

경기 침체에 따른 선박 공급 과잉은 운임 하락으로 이어졌다. 수요가 줄고 공급이 늘자 해운사들은 살아남기 위해 운임을 낮출 수밖에 없었다. 해운사는 선박을 운항해야 수익이 난다. 하지만 수요가 없는 상황에 선박을 운항할 수는 없다. 운반 가격을 낮추는 것 밖에는 방법이 없었다.

운임 하락은 글로벌 대형 해운사들이 주도했다. 호황기에 커진 덩치를 유지하기 위해선 낮은 가격이라도 선박을 투입해야 했다. 공급 과잉에서 살아남기 위한 고육지책인 셈이다.

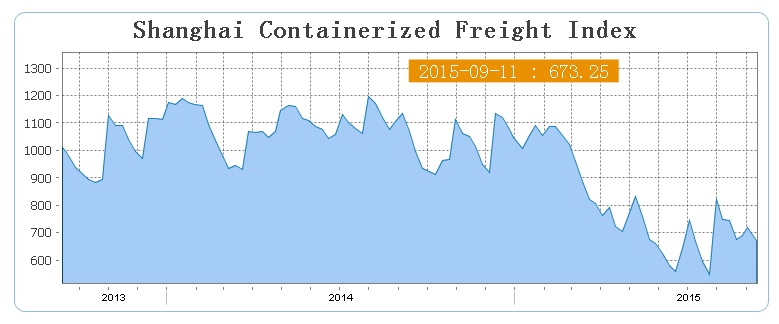

| ▲ SCFI 추이(자료:Chinese Shipping) |

대형 선사들의 운임 인하는 중소형 해운사들에게 큰 타격이다. 규모의 경제를 이룬 대형 해운사들의 경우 상대적으로 운임 하락에 따른 손해를 감내할 수있는 여력이 있다. 하지만 중소형 해운사들은 다르다. 운임은 곧 생존의 문제다. 최근 수년간 국내 중소형 해운업체들이 줄줄이 문을 닫은 것도 이 때문이다.

이제 해운업계에서 운임 하락은 일종의 트렌드가 됐다. 실제로 캠코선박운용에 따르면 컨테이너선 운임 시황을 보여주는 SCFI(상하이컨테이너운임지수)는 올해 평균이 795.17이다. 작년 평균치는 1077.21이었다. 작년 평균치에 한참 못미치는 것은 물론 그마저도 계속 하락하고 있다.

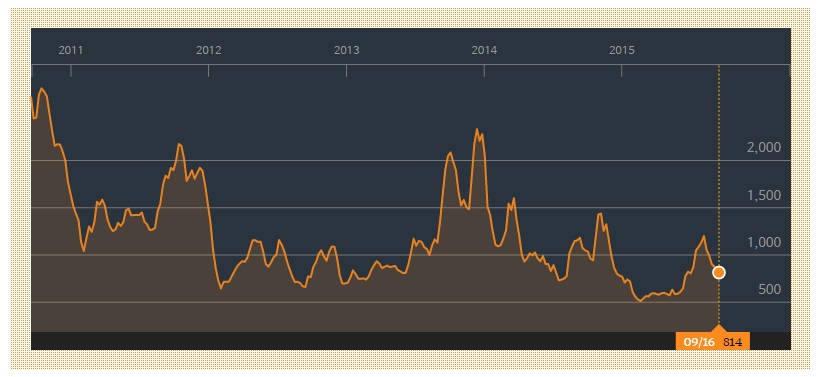

| ▲ 최근 5년간 BDI 추이(자료:Bloomberg). |

BDI지수(벌크선운임지수)도 마찬가지다. BDI지수의 올해 평균은 732다. 작년 평균은 1105였다. BDI지수는 지난 7월 1100선을 넘어섰지만 이후 계속 하락해 현재는 800대 초반에 머물고 있다. 호황기 시절 1만1000대를 넘어섰던 것을 감안하면 해운 업황이 얼마나 침체됐는지를 알 수있는 대목이다.

업계 관계자는 "선주사들의 대량 발주가 공급 과잉을 불렀고, 해운사들은 공급과잉 시장에서 살아남기 위해 비용 경쟁력에 기반한 운임 경쟁에 뛰어든 것"이라며 "결국 공급과잉이 해소되지 않는 한 해운 시황의 회복을 기대하기는 어렵다"고 밝혔다.

◇ 언제쯤 나아질까

하지만 우울한 전망만 있는 것은 아니다. 일부에서는 조심스럽게 업황 회복을 점치는 곳도 있다. 이미 유가하락에 따라 일부 해운사들이 수익을 내고 있고 공급과잉 심화 현상이 점진적으로 줄어들고 있다는 점에 주목하고 있다. 미국과 유럽의 경기가 조금씩 회복 기미를 보이고 있는 점도 긍정적인 요소라는 주장이다.

송재학 NH투자증권 애널리스트는 "현 시점은 해운시황 저점을 확인하는 과정"이라며 "중장기 측면 세계 해운시장 공급과잉 규모는 점진적으로 줄어들 것이며 세계경기 회복으로 업황 호조세 전환이 가능할 것"이라고 전망했다. 또 "해운시장 턴어라운드 시점은 이전 예상보다 늦춰지고 있지만 내년 이후 긍정적인 전환점이 나타날 것"이라고 밝혔다.

그럼에도 불구 시장과 업계의 해운업에 대한 전망은 대부분 비관적이다. 우선 해운 시장이 공급자 중심에서 수요자 중심으로 바뀌었다는 점을 이유로 꼽는다. 그동안은 공급에 비해 수요가 많아 선주사와 해운사 등이 가격 협상에 있어 우위에 있었지만 이제는 반대라는 이야기다.

| ▲ 선박 공급 과잉 현상과 수요 부족은 해운 시장의 주도권이 공급자 중심에서 수요자 중심으로 넘어가는 계기가 됐다. |

대표적인 예가 지난 7월이다. 지난 7월초 700대에 머물던 BDI지수는 7월말 마침내 1000을 넘어섰다. 이후 BDI지수의 상승세는 8월초 1222까지 올라선다. 하지만 이 기간 용선료는 오히려 하락했다. 중국을 중심으로 한 석탄과 철광석 수요가 감소했기 때문이다. 수요가 없으니 지수가 올라도 실제로 선박을 빌리는 비용인 용선료는 하락했다.