금호석유화학이 우려했던 것처럼 부진한 실적을 거뒀다. 합성고무를 비롯한 주력제품의 스프레드(판매가-원료가)가 감소했기 때문이다.

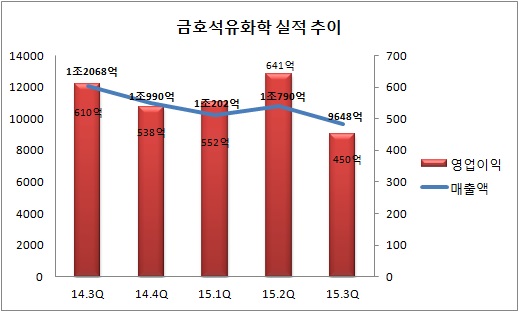

금호석유화학은 지난 3분기 영업이익이 450억원으로 전년 같은 기간보다 26.2% 감소했다고 21일 공시했다. 같은 기간 당기순이익은 268억원, 매출액은 9638억원으로 집계됐다.

우선 합성고무 매출액은 3886억원으로 전년 동기대비 13.9% 감소했다. 전방산업인 자동차 타이어 산업의 부진에 따른 구매 관망세가 이어져 판매량 및 매출액이 축소된 탓이다. 다만 합성고무 주 원료인 BD(부타디엔) 가격 하락으로 제품 수익성은 개선됐다는 게 회사 측 평가다.

합성수지 역시 부진했다. 이 사업 매출액은 지난해 같은 기간과 비교해 21.6% 줄어든 2569억원에 머물렀다. 중국 내수 경기 부진에 대한 우려와 소비 회복 불확실성이 커지면서 전체적인 판매량과 매출액이 감소했다. 특히 원재료인 SM(스티렌모노머)과 BD가격 하락 여파로 수익성이 둔화됐다.

기타 사업에선 페놀유도체가 공급 과잉으로 수익성이 줄었고, 에너지는 판매량이 늘었지만 전기가격이 여전히 낮아 매출 및 영업이익이 개선되지 못했다. 기타 부문 전체 매출액은 전년 동기대비 4.3% 줄어든 3182억원이다.

금호석화는 4분기에도 주요제품의 가격 상승 가능성이 낮을 것으로 전망했다. 금호석화 관계자는 “국내 유도품(중간제품) 업체 정기보수와 합성고무 업체 가동률 조정이 지속돼 BD가격은 약세를 보일 것”이라며 “합성고무 역시 충분한 타이어 재고와 생산량 감소로 수요가 늘긴 어려울 것”이라고 설명했다.

이어 “합성수지는 가전 및 자동차 등 전방산업 실수요 약화와 중국 제조업 업황에 대한 우려로 수요가 줄 수 있고, SM 가격도 약보합세로 전망된다”고 덧붙였다.