금호석유화학이 주력인 합성고무 사업의 수익성 개선에 힘입어 시장 기대치를 웃도는 실적을 거뒀다.

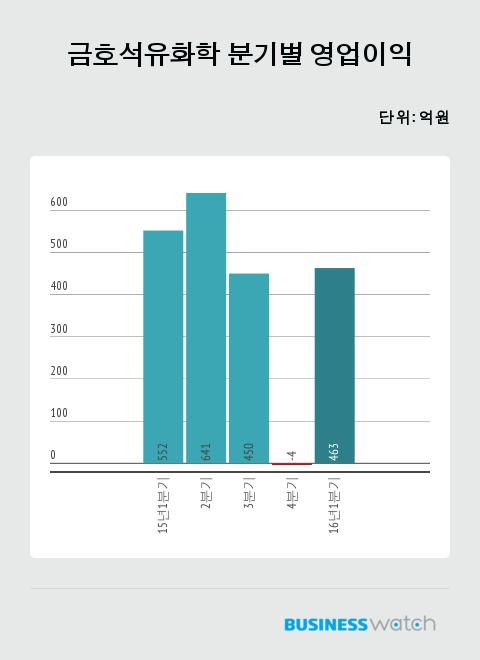

금호석유화학은 연결재무제표 기준 지난 1분기 영업이익이 전년 동기대비 16.1% 감소한 463억원을 기록했다고 16일 밝혔다. 같은 기간 매출액은 14.6% 줄어든 8715억원, 당기순이익은 8% 감소한 382억원이다.

국내 대다수 석유화학사들이 에틸렌과 파라자일렌(PX) 등을 주력으로 하는 것과 달리 금호석유화학은 합성고무 사업이 주력이다. 전방산업인 자동차 타이어 시장 성장세의 둔화로 합성고무 시장 역시 부진이 지속되고 있는 까닭에 시장에선 금호석화의 1분기 영업이익이 300억원 초반 선에 머무를 것으로 전망했다.

하지만 합성고무 사업의 수익성이 개선되며 기대보단 나은 실적을 달성했다. 이와 함께 합성수지 제품 가격도 상승했다.

금호석화 관계자는 “합성고무 주원료인 BD(부타디엔)는 아시아 지역내 생산설비 정기보수 집주 및 트러블이 발생해 타이트한 공급 상황이 지속, 가격 상승세가 이어졌다”며 “이로 인해 합성고무 가격도 반등해 수익성이 회복됐고, 천연고무 가격 역시 올라 합성고무 가격 상승을 이끌었다”고 말했다.

다만 페놀유도체와 에너지 등 기타 사업 실적은 부진했다. 페놀유도체는 원재료인 벤젠 가격이 유가 변동으로 인해 실적 변동성이 큰 상태고, 시장내 공급과잉 상황이 지속되고 있어 수익성 개선도 제한적인 상황이다. 에너지 사업은 제2에너지 증설완료를 위한 작업 진행과 정기보수, 전기 판매단가(SMP)의 하향 안정화로 매출과 영업이익이 줄었다는 설명이다.

금호석화는 2분기 실적에 대해서 보수적 관점으로 내다봤다. 금호석화 관계자는 “BD의 경우, 정기보수 종료로 인해 점차적으로 수급이 안정화되고 수요 회복은 불확실해 제품 가격은 보합세에 머물 것”이라며 “합성고무 역시 소폭 증가된 제품 재고량과 수요 관망세로 수급 상황 개선이 어렵고, 합성고무 가격 상승여력도 충분치 않다”고 분석했다.

이어 “합성수지 사업은 성수기에 진입하나 원재료 가격 상승 여력이 제한적이고, 일부 지역에서 구매 관망세가 나타나 합성수지 수익성 개선 역시 크진 않을 것”이라고 덧붙였다.