세계 경제가 여전히 불안한 가운데 한국 기업들의 입지가 점점 좁아지고 있다. 정부의 전방위적 지원에 힘입어 부활하고 있는 일본기업과 가격과 기술 모두 턱 밑까지 추격한 중국기업 사이에서 살아남아야 하는 절체절명의 과제를 안고 있는 것이다. 한국 기업들은 부단한 혁신을 통해 위기를 퀀텀 점프의 기회로 만들어야 한다. 글로벌 시장을 공략하기 위한 주요 기업들의 전략과 사업을 점검해 본다. [편집자]

현대그룹은 현재 위기에 빠져있다. 재무구조 개선안의 마지막 퍼즐조각이었던 현대증권 매각이 무산되면서 모든 계획이 헝클어졌다. 정부 쪽에서는 핵심 계열사인 현대상선 매각 얘기도 흘러 나온다. 자칫 현대그룹이 무너지는 게 아니냐는 우려마저 제기되고 있다.

하지만 이런 위기 상황에서도 홀로 고군분투하는 곳이 있다. 바로 현대엘리베이터다.

◇ 그룹의 곳간

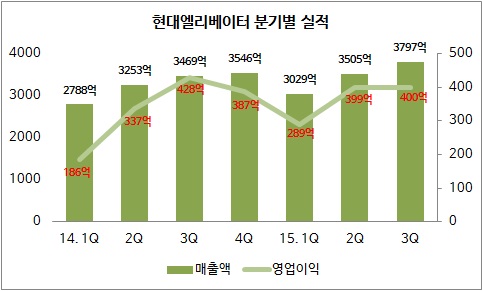

현대엘리베이터는 현대그룹 계열사 중 가장 양호한 실적을 거두고 있는 곳이다. 매분기 매출액은 꾸준히 증가추세에 있다. 영업이익도 안정적인 수준을 유지하고 있다. 지난 3분기 매출액은 전년대비 9.45% 증가했다. 다만, 영업이익은 일회성 비용이 늘어나며 전년대비 6.54% 감소했다.

위기에 빠진 현대그룹에게 현대엘리베이터는 효자 계열사다. 현대그룹 계열사들이 자금난을 겪을 때마다 현대엘리베이터는 곳간 문을 열었다. 그동안 위기 상황마다 현대그룹이 버텨올 수 있었던 것도 현대엘리베이터 덕이 컸다.

최근에도 현대엘리베이터는 해운업황 부진이 이어지며 고전하고 있는 현대상선 지원에 나섰다. 현대엘리베이터는 현대상선이 보유하고 있던 현대아산 지분 33.79%와 현대엘앤알(반얀트리호텔) 지분 49%를 각각 358억원, 254억원에 매입했다.

이 뿐만이 아니다. 현대엘리베이터는 현대상선에 총 1392억원의 자금도 빌려줬다. 현대엘리베이터는 현대상선 최대주주다. 그동안 현대상선에 수 차례 자금을 지원해왔다. 현대엘리베이터는 지난 2010년부터 올해까지 총 4차례에 걸쳐 주주배정 유상증자에 참여했다. 총 출자금액은 1440억원에 달한다.

현대엘리베이터가 현대상선 지원에 나서는 것은 현대상선의 채무불이행을 막기 위해서다. 상선과 엘리베이터는 현대그룹의 핵심 계열사다. 따라서 한 곳이 흔들리면 그룹 전체가 위태로워진다.

하지만 현대엘리베이터도 더 이상 추가적인 자금 지원에 나서기가 어려운 상황이 됐다. 이미 수차례 증자에 참여한 만큼 더 이상 무담보로 현대상선에 자금을 지원할 명분이 없다. 여기에 상선이 살아나기 위한 선결 조건인 해운 업황 회복은 여전히 안갯속이다.

◇ 1등 지켜낸다

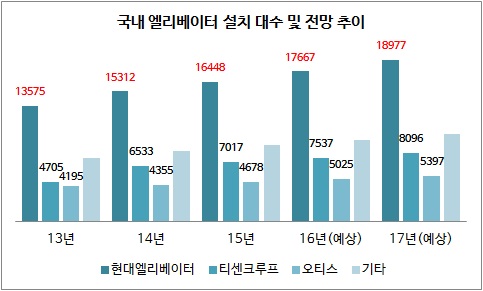

현대엘리베이터가 그룹 리스크에도 불구 지금껏 그룹의 곳간 노릇을 할 수 있었던 것은 높은 기술력과 시장 경쟁력 덕분이다. 엘리베이터 시장은 신규 설치와 유지·보수로 나뉜다. 현대엘리베이터는 8년 연속 국내 신규 설치 시장에서 1위를 달리고 있다.

2위인 티센크루프와의 격차도 크다. 그만큼 현대엘리베이터의 경쟁력은 높다. 현대엘리베이터는 신규 설치시장에서의 성공을 토대로 이제는 유지·보수 시장에 눈을 돌리고 있다. 엘리베이터 시장의 양대 부문을 모두 석권하겠다는 의지다. 현대엘리베이터가 이처럼 자신있게 나설 수 있는 것은 확실한 기술력을 갖고 있어서다.

현대엘리베이터의 기술력은 이미 업계에서도 정평이 나 있다. 현대엘리베이터는 이미 지난 2012년 실시간 원격관리서비스 ‘HRTS(Hyundai Real Time Service)’를 시작했다. 유지·보수 물량 확대를 위한 포석이었다. 이후 지난 2013년에는 모바일 HRTS 도입했고 작년에는 스마트폰으로 호출가능한 모바일 HRTS 2.0을 선보였다.

◇ 1등 지켜낸다

현대엘리베이터가 그룹 리스크에도 불구 지금껏 그룹의 곳간 노릇을 할 수 있었던 것은 높은 기술력과 시장 경쟁력 덕분이다. 엘리베이터 시장은 신규 설치와 유지·보수로 나뉜다. 현대엘리베이터는 8년 연속 국내 신규 설치 시장에서 1위를 달리고 있다.

2위인 티센크루프와의 격차도 크다. 그만큼 현대엘리베이터의 경쟁력은 높다. 현대엘리베이터는 신규 설치시장에서의 성공을 토대로 이제는 유지·보수 시장에 눈을 돌리고 있다. 엘리베이터 시장의 양대 부문을 모두 석권하겠다는 의지다. 현대엘리베이터가 이처럼 자신있게 나설 수 있는 것은 확실한 기술력을 갖고 있어서다.

현대엘리베이터의 기술력은 이미 업계에서도 정평이 나 있다. 현대엘리베이터는 이미 지난 2012년 실시간 원격관리서비스 ‘HRTS(Hyundai Real Time Service)’를 시작했다. 유지·보수 물량 확대를 위한 포석이었다. 이후 지난 2013년에는 모바일 HRTS 도입했고 작년에는 스마트폰으로 호출가능한 모바일 HRTS 2.0을 선보였다.

| ▲ 자료:아이엠투자증권 |

이 뿐만이 아니다. 현대엘리베이터는 세계에서 최고 속도를 자랑하는 엘리베이터인 ‘디 엘 1080(THE EL 1080)’을 개발했다. '디 엘 1080'은 1분에 1080m를 올라간다. 20초 남짓한 시간 동안 50층(205m)까지 도달할 수 있다. 진동도 거의 없다. 현대엘리베이터의 기술력이 집약된 모델이다.

역발상 아이디어가 돋보이는 제품도 있다. 지난 4월 서울 용산 LG U+ 신사옥에 설치된 더블데크 엘리베이터 ‘디 엘 듀오(THE EL Duo)'가 대표적이다. 이 엘리베이터는 1개의 승강로에 2대의 승강기를 상하로 연결해 동시 운행하는 복층 시스템이다. 마치 2층 버스를 연상케하는 구조다. 승강기의 운송 효율 높이고 건물 공간 활용을 극대화하기 위한 제품이다.

현대엘리베이터는 이런 기술력을 바탕으로 지난 2011년부터 중국시장 공략에 나서 성과를 내고 있다. 현재 상하이에 연산 1만3000여대 규모의 생산공장을 가동하고 있다. 올해 말 연산 7000여대 규모의 제2 공장이 준공되면 중국 생산물량이 국내물량을 넘어서게 된다.

◇ 상선 리스크만 없다면

시장에서는 현대엘리베이터에 대해 그룹 리스크를 제외한다면 긍정적인 흐름을 이어갈 것으로 보고 있다. 국내 엘리베이터 시장이 우상향하고 있는 데다 현대엘리베이터가 최근 주력하고 있는 유지·보수 시장에서도 지속적으로 성과를 내고 있기 때문이다.

시장에서는 현대엘리베이터에 대해 그룹 리스크를 제외한다면 긍정적인 흐름을 이어갈 것으로 보고 있다. 국내 엘리베이터 시장이 우상향하고 있는 데다 현대엘리베이터가 최근 주력하고 있는 유지·보수 시장에서도 지속적으로 성과를 내고 있기 때문이다.

우선 국내 엘리베이터 시장은 향후 3년간은 성장세를 유지할 것으로 예상된다. 올해 분양 물량 증가 효과가 지속될 것이라는 분석이다. 또 기존에 설치한 엘리베이터에 대한 유지·보수 등 서비스 부문에 대한 수요도 꾸준히 증가할 것이라는 전망이다. 따라서 현대엘리베이터를 둘러싼 영업환경은 호재가 많다.

이상우 유진투자증권 애널리스트는 "분양물량 증가에 따른 매출 증가와 함께 서비스 부문의 매출도 늘어나 영업이익 증가에 기여할 것"이라며 "국내 시장에서 높은 점유율을 차지하고 있는 만큼 실적에 대한 우려는 없다"고 분석했다.

| ▲ 시장에서는 현대엘리베이터에 대해 본원 경쟁력은 충분히 갖춘 것으로 평가하고 있다. 다만 그룹과 상선 리스크가 빠른 시일 내에 해소되지 않는다면 향후 현대엘리베이터의 경쟁력도 훼손될 수 있다고 보고 있다. |

하지만 현대엘리베이터를 바라보는 시장의 시선이 여전히 불안하다. 그룹 리스크, 정확하게는 자회사인 현대상선 때문이다. 현대엘리베이터의 주가는 현대상선 이슈에 따라 움직이고 있다. 실제로 지난달 10일 현대그룹이 상선을 포기한다는 이야기가 시장에 돌자 현대엘리베이터의 주가는 전일대비 5.88% 하락했다. 본원 경쟁력은 좋지만 그룹과 자회사 리스크에 발목을 잡힌 셈이이다.

현대그룹의 현대상선 처리 방안이 아직 결정되지 않았다는 점도 변수다. 현대그룹은 현대상선을 지킨다는 입장을 고수하고 있지만 쉽지만은 않을 것이라는 의견도 나온다. 앞으로도 현대엘리베이터가 그룹과 자회사 리스크라는 불확실성에서 자유로울 수 없다는 이야기다.

업계 관계자는 "현대엘리베이터 자체만 놓고 보면 정말로 경쟁력이 있는 기업"이라며 "하지만 현대그룹과 자회사인 현대상선이 부담으로 작용하고 있는 상황은 당분간 이어질 것"이라고 밝혔다.

업계 관계자는 "현대엘리베이터 자체만 놓고 보면 정말로 경쟁력이 있는 기업"이라며 "하지만 현대그룹과 자회사인 현대상선이 부담으로 작용하고 있는 상황은 당분간 이어질 것"이라고 밝혔다.