두산중공업은 4일 작년 경영실적을 발표했다. 연결기준 매출액은 전년대비 10.6% 감소한 16조2043억원을 기록했다. 영업이익도 전년대비 93% 줄어든 620억원에 그쳤다. 당기순손실은 전년대비 적자폭이 확대된 1조7508억원이었다.

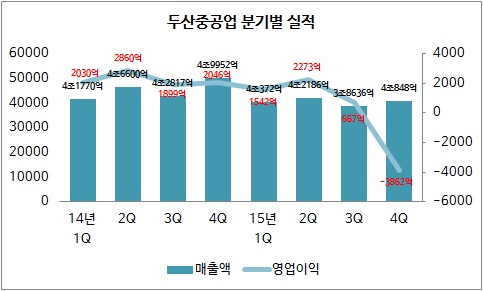

별도 기준으로 매출액은 전년대비 5.4% 감소한 5조1463억원, 영업이익은 전년대비 3.7% 늘어난 2282억원을 나타냈다. 작년 4분기 실적은 매우 부진했다. 매출액은 전년대비 18.2% 감소한 4조848억원, 영업손실은 전년대비 적자전환한 3862억원을 기록했다.

두산중공업의 실적 부진은 희망퇴직 등 계열사들의 일회성 비용 5458억원이 실적에 반영됐기 때문이다. 계열사별로는 두산인프라코어가 희망퇴직과 구조조정 등으로 2981억원, 두산건설이 구조조정과 대손상각 등으로 2274억원, 두산엔진은 희망퇴직으로 203억원의 비용이 반영됐다.

수주 등은 전반적으로 좋았다. 수주액의 경우 전년대비 10.2% 증가한 8조5687억원을 기록했다. 수주잔고도 전년대비 11.4% 늘어난 17조6494억원을 나타냈다. 결국 계열사들의 실적 부진과 구조조정에 따른 일회성 비용이 두산중공업 실적에 반영되면서 전반적으로 실적이 악화된 것으로 보인다.

두산중공업은 올해 매출액 목표를 전년대비 소폭 감소한 16조1682억원으로 잡았다. 영업이익 목표는 전년대비 대폭 늘어난 1조1556억원으로 설정했다. 두산중공업이 이처럼 영업이익 목표를 높게 잡은 것은 작년 고강도 구조조정을 단행한 계열사들의 실적이 올해부터는 본격적으로 회복될 것으로 전망하고 있기 때문이다.

세부적으로는 두산인프라코어의 경우 인건비 절감과 조직 축소 등으로 전년대비 큰 폭으로 영업이익이 개선될 것으로 예상했다. 두산건설도 직전 2년간의 수주분 4조2000억원에 대한 매출화가 올해부터 본격화되고 작년 자산 효율화와 사업 및 인력조정 등에 따른 비용 효율이 개선될 것으로 내다봤다. 두산엔진도 올해 영업이익이 흑자로 돌아설 것으로 전망했다.

두산중공업 관계자는 "과거 3년간의 지속적인 수주증가를 기반으로 올해부터 본격적으로 매출은 물론 영업이익도 증가할 것으로 기대하고 있다"고 밝혔다.