형현대중공업이 잘 나가는 아우들 덕에 뿌듯한 미소를 짓고 있다. 견조한 수주 실적으로 형을 뒷받침하는 것은 물론 프리IPO(상장 전 지분투자) 시장에서도 몸값을 올리고 있다.

◇ 조선3사 38억달러 수주…작년보다 3배 껑충

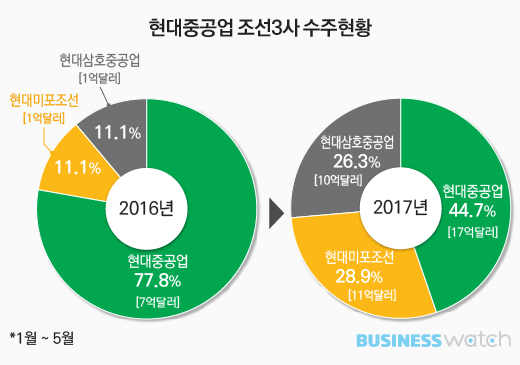

12일 조선업계에 따르면 현대중공업과 현대미포조선, 현대삼호중공업 등 3사의 올 1~5월 수주규모는 총 62척, 38억달러를 기록했다. 작년 같은기간(12척, 10억달러)과 비교하면 척수는 5배 이상, 금액은 3.8배 증가한 것이다.

17척, 17억달러의 수주에 성공한 현대중공업 뿐 아니라 현대미포조선과 현대삼호중공업도 괄목할만한 회복세를 보이고 있다.

현대미포조선과 현대삼호중공업은 작년 5월까지 각각 3척 1억달러, 2척 1억달러를 수주하는데 머물렀지만 올해는 30척 11억달러, 15척 10억달러를 수주하는 쾌거를 올렸다. 이는 조선3사 수주실적의 55%를 차지한 수치다.

이로써 현대중공업 조선3사는 연간 목표치(75억달러)의 절반을 5개월 만에 달성하게 됐다.

가장 최근에는 현대미포조선이 Ro-Ro선(화물을 실은 차량을 싣고 내리는 방식의 선박) 2척을 유럽 선주로부터 1339억원에 수주하며 업계의 주목을 받았다. 향후 자동차 운반선 발주가 증가할 것으로 보이는 가운데 현대미포조선이 이 선박에 강점을 보이고 있어서다.

특히 경쟁자인 중국 조선소들에 비해 높은 프리미엄을 받으며 건조능력을 인정받았다는 것과, 유럽 지역 선주로부터 수주 경험이 많다는 점도 현대미포조선의 수주 가능성을 높게 보는 요인 중 하나로 꼽힌다.

박무현 하나금융투자 연구원은 “현대미포조선은 2009년 이후 자동차 운반선 시장 경쟁을 주도하고 있다”며 “올해와 내년에 35척 가량의 자동차 운반선 발주가 예상되는데 이 중 상당수를 현대미포조선이 가져갈 것”이라고 예측했다.

◇ 몸값 키우는 삼호중공업…러시아 시장도 확장

현대삼호중공업은 수주 실적 회복을 바탕으로 성장 가능성을 뽐내며 투자자들의 눈도 사로잡았다. 지난 4월 국내 사모펀드인 IMM PE와 3000억원 규모의 프리IPO에 관한 주요사항합의서를 체결했는데, 본계약 전까지 투자 규모를 4000억원으로 늘리기로 한 것이다.

이는 연기금 등 기관투자자들의 요청을 받은 IMM PE가 추가 투자를 제안하면서 성사됐다. 지난 1분기 430억원의 영업이익을 기록하며 5분기 연속 흑자를 기록했고, 올 들어 10억달러 규모의 수주에 성공했다는 점 등 현대삼호중공업의 성장 가능성을 기관투자자들이 높게 평가했기 때문이다.

IMM PE는 본계약이 체결되는 이달 말까지 투자를 문의해온 기관투자자들로부터 추가적으로 최대 1000억원을 확보해 투자를 집행할 계획이다.

IMM PE 관계자는 “조선업황이 회복기에 들어섰다고 판단되는 가운데, 선도업체 중 하나인 현대삼호중공업 프리IPO에 투자수요가 몰리고 있다”고 말했다.

이를 통해 4000억원의 자금을 확보하면 현대삼호중공업 부채비율은 72.8%로 낮아지게 된다. 재무구조 개선은 향후 수주 행보에도 큰 도움이 될 것으로 전망된다.

현대중공업그룹 관계자는 “전 세계적으로 조선업이 불황을 겪은 이후 조선사 재무구조는 발주사들이 선박을 맡길 조선사를 선정하는 중요한 요인 중 하나로 떠올랐다”며 “프리IPO를 통한 재무구조 안정화는 수주 경쟁력 강화로 이어질 것”이라고 말했다.

이와 함께 현대삼호중공업은 ‘즈베즈다-현대’와 기술지원협약을 체결하며 러시아 현지 시장 공략을 강화할 방침이다. 즈베즈다-현대는 현대삼호중공업과 러시아 극동조선본부(FESRC) 산하 즈베즈다 조선이 각각 49대51 비율로 출자한 선박 엔지니어링 합작사다. 현대삼호중공업은 선박 건조에 필요한 설계와 구매, 인력과 교육 등 제반 서비스를 합작사에 제공할 예정이다.

현대삼호중공업 관계자는 “합작사 설립에 이은 기술지원협약 체결로 새로운 수익원을 확보할 수 있게 됐다”며 “러시아에서의 사업기회도 더욱 확대될 수 있을 것으로 기대한다”고 강조했다.