회사가 신주를 발행하면 증자(자본금 증가)가 일어난다. 이 때 투자자로부터 대가를 받고, 즉 유상으로 신주를 발행해 주면 유상증자가 된다. 대가는 대부분 현금이다.

그런데, 신주대금을 현물로 납입할 때도 있다. 토지나 건물처럼 공정가치를 평가할 수 있는 부동산일수도 있고, 다른 회사의 주식일수도 있다. 이걸 현물출자라고 한다.

다른 회사 주식을 주주들로부터 단기간에 대량매입하는 방법 중에는 '공개매수'라는 것이 있다. 예를 들어 A사의 모든 주주들을 대상으로 "A사 주식 50만주를 주당 1만원에 내가 사고 싶으니, 매각의사가 있는 주주들은 5월1일~20일까지 응해주시오"라고 공개선언을 하는 것이다.

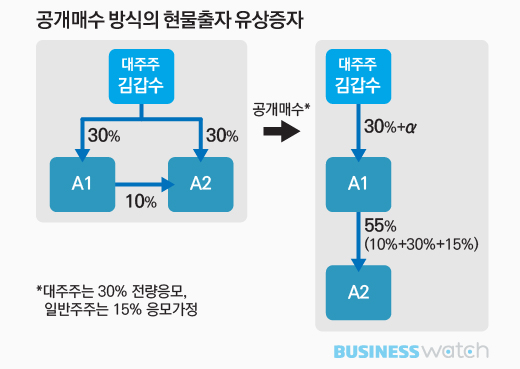

그럼 이런 경우를 생각해 보자. A사(대주주는 김갑수, 지분율 30%)가 인적분할을 했다. (분할에 대해서는 ①기업 어떻게 쪼갤까, ②4社 변신합체로 '롯데지주'를 참조)

존속회사 사명은 A1(총발행주식수 200주), 신설회사는 A2(총발행주식수 100주)라고 하자. 분할 뒤 두 회사의 대주주는 역시 김갑수로, 지분율은 각각 30%가 유지된다.

A사는 분할 전 자기주식 10%를 보유하고 있었다. 이 자기주식을 분할과정에서 존속회사 A1 소유로 분류하였다면, 분할 뒤 A1은 A2를 10% 지배하게 된다. 자기주식이 분할을 거치면서 투자주식으로 변신한다. 물론 자기주식은 신설회사 A2의 소유로 분류할 수도 있다. 그렇게 한다면 분할 뒤에는 A2가 A1을 10% 지배한다.

A1이 A2의 모든 주주들을 대상으로 "총 50주를 사겠다"며 "그 대가로 A1 신주를 지급하겠다"고 선언했다. A1 주당 가치가 5000원, A2가 1만원으로 평가되었다면, 공개매수에 응하는 A2 주주에 대해 1대2 비율로 A1이 신주를 발행지급해야 한다.

만약 김갑수는 A2 주식(30주, 30%)을 모두 A1에 내놓았고, 일반주주들은 일부(15주, 15%)만 공개매수에 응했다고 해보자.

공개매수 뒤 A1은 A2에 대해 55% 지배력(분할 직후 보유분 10%+김갑수로부터 받은 30%+일반주주로부터 받은 15%)을 갖게 된다. 그리고 A1에 대한 대주주 김씨의 지배력은 분할 직후의 30%보다 훨씬 더 커지게 된다. 왜냐하면 김씨는 가지고 있던 A2 주식을 모두를 A1 주식으로 바꾼 데 비해 나머지 일반주주들은 소수만 교환에 참여했기 때문이다.

그래서 지배구조는 '김갑수→A1→A2'의 구조로 변한다. 김씨는 A1에 대한 지배력을, A1은 A2에 대한 지배력을 한층 강화하는 구조가 완성된다.

| ▲ [그래픽= 김용민 기자] |

현대중공업의 분할을 다루기 앞서 이같은 내용을 먼저 설명하는 이유가 있다. 기업이 인적분할 뒤 지주회사체제를 완성해 나가는 과정에서 거의 필수적으로 거치는 과정이기 때문이다. 즉 지주회사가 될 A1이 A2 주주를 상대로 공개매수방식의 현물출자 유상증자를 단행하는 것이다. 현물(A2 주식) 출자에 대한 대가가 주식(A1 신주)이므로 결과적으로 주식교환이 일어나는 셈이다.

지난해 말 현대중공업은 4개사 체제로 분할하겠다고 공시했다. 분할 내용은 아래 표와 같다.

| 존속회사 | 현대중공업 | 조선, 해양플랜트, 엔진 |

| 신설회사 | 현대로보틱스 | 로봇사업 투자사업 |

| 신설회사 | 현대일렉트릭앤에너지시스템 | 전기, 전자사업 |

| 신설회사 | 현대건설기계 | 건설장비 |

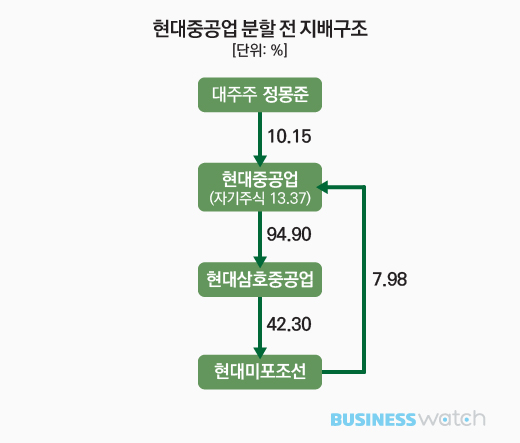

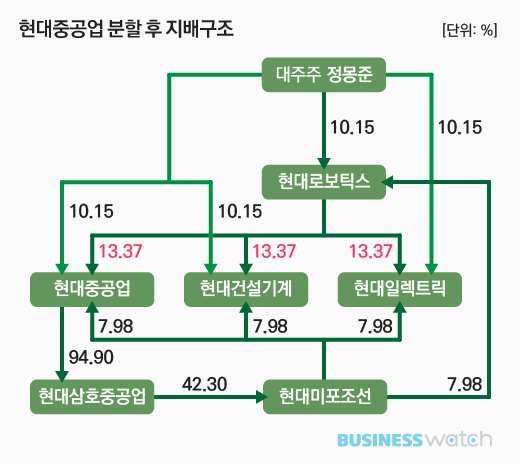

분할의 핵심은 분할 전 현대중공업 자기주식(13.37%)를 신설법인인 현대로보틱스로 넘겼다는 점이다. 현대로보틱스를 앞으로 지주회사로 만들 계획이었기 때문이다. 일단 분할 전후 지배구조가 어떻게 변했는지부터 먼저 보자.

그림을 보면, 분할 전 현대중공업에 대해 최대주주 정몽준이 10.15%, 현대미포조선이 7.98%를 지배했다. '현대중공업→현대삼호중공업→현대미포조선→현대중공업'으로 연결되는 순환출자고리가 있다.

인적분할을 했기 때문에 분할 이후 정몽준이 4사에 대해 각각 10.15%를, 현대미포조선이 7.98%를 지배한다. 그리고 자기주식(13.37%)을 분할과정에서 모두 현대로보틱스가 가져갔기 때문에, 이 자기주식은 투자주식으로 전환한다. 즉 현대로보틱스가 현대중공업, 현대건설기계, 현대일렉트릭 등 3개 상장사에 대해 각각 13.37%의 지분을 보유하게 되었다. 앞으로 지주회사가 될 기반을 마련한 셈이다.

지주회사 체제로 전환하기 위해서는 몇가지 중요한 과제가 남았다. 그 중 하나는, 지주회사가 될 현대로보틱스가 나머지 3개 상장사에 대해 20% 이상의 지분을 확보하는 것이다. 앞에서 설명한 내용을 이제 기억해 보자. 현대로보틱스가 단기간에 대량으로 3개 상장사 지분을 추가로 확보하기 공개매수 방식의 현물출자 유상증자에 나설 것이라는 것을 예상할 수 있다.

현대로보틱스는 시장 예상보다 훨씬 빨리 유상증자에 돌입했다. 지난 12일 현대로보틱스는 유상증자 및 공개매수 공시를 내고 “오는 7월12일~31일까지 3개사 주주들로부터 각사 주식을 현물출자받고, 현대로보틱스 신주를 발행해준다”고 밝혔다.

| 발행할 현대로보틱스 신주 | 보통주 438만2817주 |

| 신주 주당 평가액 | 40만3687원 |

| 3사 주식 공개매수기간 | 2017년 7월12일~7월31일 |

| 현대중공업 주당평가액 및 공개매수목표 | 17만5159원(820만200주) |

| 현대일렉트릭 주당평가액 및 공개매수목표 | 13만6617원(53만주) |

| 현대건설기계 주당평가액 및 공개매수목표 | 31만7647원(52만주) |

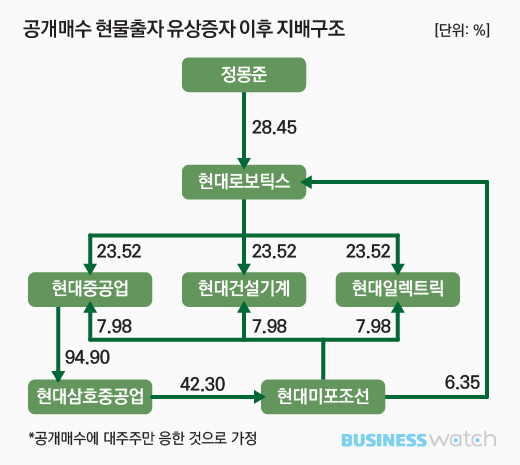

공개매수 현물출자 유상증자에서 변수는 일반주주들이다. 대개의 경우 대주주는 지주회사를 강력하게 지배하는 것을 목표로 한다. 따라서 이 공개매수에서도 대주주 정몽준은 보유하고 있는 3사 지분을 전량 현대로보틱스 지분으로 바꾸려 할 것이다.

분할 직후 보유하게 된 현대로보틱스 지분에다 새로 주식교환으로 받게 된 지분을 더하면 정몽준의 현대로보틱스 지배력은 한층 더 커질 가능성이 높다. 일반 주주들도 분할 직후 현대로보틱스 지분과 3개사 지분을 보유하게 된다. 그런데 이들 가운데 굳이 3사 지분을 현대로보틱스 지분으로 바꾸려 하는 경우는 많지 않을 전망이다.

정몽준만 주식교환에 참여하는 것으로 가정하여 그림을 그려보면 공개매수 뒤 지배구조는 아래와 같다.

공개매수 주식교환 뒤에도 지주회사 체제를 완성하기 위해서는 해결해야 할 몇가지 중요한 과제들이 있다.

공개매수 후 현대삼호중공업은 지주회사(현대로보틱스)의 손자회사가 되고, 현대미포조선은 증손회사가 된다. 손자회사는 증손회사 지분을 100% 확보해야 한다. 시장에서는 이 때문에 현대중공업과 현대삼호중공업이 합병할 가능성이 있는 것으로 보고 있다.

증손회사가 국내 계열회사 주식을 소유하는 데 대한 제한 때문에 현대미포조선이 보유한 현대중공업 등 3사 지분도 팔아야 한다. 또 일반지주회사 체제 내에서는 금융회사 지배가 금지되므로 하이투자증권 매각 등의 작업들이 앞으로 최장 2년 내에 모두 완료되어야 현대중공업그룹의 지주회사 전환이 완성된다.

(참고:이번 편에서는 다루겠다고 예고했던 내용중 일부는 분량 사정상 다음편으로 넘깁니다. 독자들의 양해 바랍니다.)