최근 '경영권 프리미엄, 주주와 공유해야'라는 제목이 달린 칼럼을 한 경제신문에서 읽었다. 내용인즉 대주주가 지분을 매각하는 경영권 거래가 발생할 때, 일반 소액주주들도 경영권 프리미엄이 붙은 가격으로 지분을 매수자측에 팔 수 있게 해야 한다는 주장이다.

가령 상장사 A의 발행주식은 총 1000주(현재 주가 1만원)이고, 대주주가 600주(지분율 60%)를 보유하고 있다. 나머지 400주는 일반 소액주주들이 나눠 갖고 있다고 하자.

B사가 대주주 지분을 인수하여 경영권을 확보하려 할때 지분 거래가격에는 일반적으로 경영권 프리미엄이 붙는다. 현재 시세(주가)로 따지면 600만원(주당 1만원X600주)이지만, 여기에 30% 정도의 프리미엄이 붙어 780만원에 거래된다는 이야기다.

프리미엄은 매수·매도 당사자간 협상에 따라 달라지기 때문에 50~100%에 이르는 경우도 있다.

칼럼 필자는 "유럽은 경영권 지분을 인수할 때 공개매수가 의무화되어 있다"고 말한다. 경영권을 회사의 자산으로 보기 때문에 경영권 처분으로 발생하는 추가이익(경영권 프리미엄)을 소수주주를 포함한 주주 전원이 가질 수 있어야 한다는 이야기다.

그렇다면 A사의 10주 주주 홍길동씨도 B사에 지분을 매각할때 10만원에 3만원을 더 얹은(10만원X30%) 13만원에 팔 수 있다. 만약 또 다른 주주 이몽룡씨는 앞으로 A사 주가가 30%이상 오를 것이라고 생각한다면 B사에 주식을 안넘기면 그만이다.

우리나라에서는 B사가 대주주 지분만 인수하여 경영권을 확보하면 그만이다. 나머지 주주들이 가진 지분에 대해 프리미엄 가격으로 공매매수 해야 하는 의무를 지지는 않는다.

만약 유럽에서처럼 공개매수 의무가 부과된다면? 매수자인 B사로서는 인수합병(M&A)에 투입해야 하는 자금부담이 증가한다. 그리고 연결재무제표에 영업권 인식금액이 꽤 많이 발생할 것이다.

영업권은 B사가 A사의 순자산 가치를 초과하여 지불하는 금액을 말한다. 예컨대 A사의 순자산 공정가치가 800만원이라고 하자. B사가 인수하는 지분이 60%이므로 지분율 60%에 해당하는 순자산 공정가치 금액은 480만원이다.

그러나 실제로 A사 대주주에게 지불하는 금액은 780만원(이 금액을 이전대가라고 한다)이므로 300만원만큼의 초과지급액(780만원-480만원)이 발생한다.

이것이 영업권이며, 지배기업이 된 B사가 종속기업 A사를 포함한 연결재무제표를 작성할 때 자산항목에 '영업권(무형자산) 300만원'으로 기재된다.

B사는 A사가 영업권 이상의 초과현금흐름을 창출해 줄 것으로 기대하고 웃돈을 지불했다. 따라서 영업권은 자산의 정의에 부합한다.

문제는 A사가 이후 영업이 잘안돼 실적이 계속 망가지는 경우다. 초과현금흐름을 창출할 가능성이 적어진 것으로 판단되면 이 영업권에 대한 손상검사(회수가능금액 평가)를 해야 한다.

회수가능금액이 100만원밖에 안되는 것으로 평가되었다면, 영업권 장부금액을 100만원으로 하향조정해야 한다. 아울러 손익계산서에 200만원(영업권 장부가액 300만원-100만원)을 영업외 비용(영업권 손상차손)으로 반영해야 한다.

B사 입장에서는 A사 경영권 인수자금이 늘어나는 부담도 있고, 자칫 나중에 막대한 영업권 손상차손이 발생할 수도 있기 때문에 M&A를 꺼릴 가능성이 있다.

칼럼 필자는 그러나 "지금은 사모펀드(PEF)를 포함해 인수자금이 풍부해 이런 우려가 적어졌다"며 "유럽국가들처럼 '구조조정은 의무공개매수의 예외'로 정하면 구조조정을 어렵게 할 수 있다는 지적에서도 자유로울 수 있다"고 주장한다.

과연 이런 제도가 우리나라에 도입 가능할까?

마지막으로 영업권 이야기가 나온 김에 최근 몇년 사이 기업들의 사업결합(지분인수를 통한 지배력 확보, 사업부문 인수, 흡수합병 등)에서 거액의 영업권이 발생한 사례 몇가지를 표로 간단하게 정리하였다.

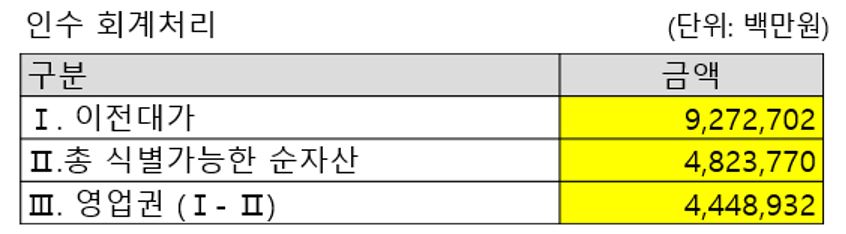

지난해 삼성전자는 전장사업을 본격화하고 오디오사업을 강화하기 위해 글로벌기업 '하만'을 인수했다. 아래 표는 이 때 발생한 영업권 인식금액을 2017년 연결재무제표 주석에서 밝힌 내용이다.

하만 지분 100%에 대해 지불한 금액(이전대가)이 9조2727억원인데, 순자산 공정가치(식별가능한 순자산)는 4조8237억원이다. 따라서 그 차액인 4조4489억원이 삼성전자의 연결재무제표에 영업권으로 계상되었다.

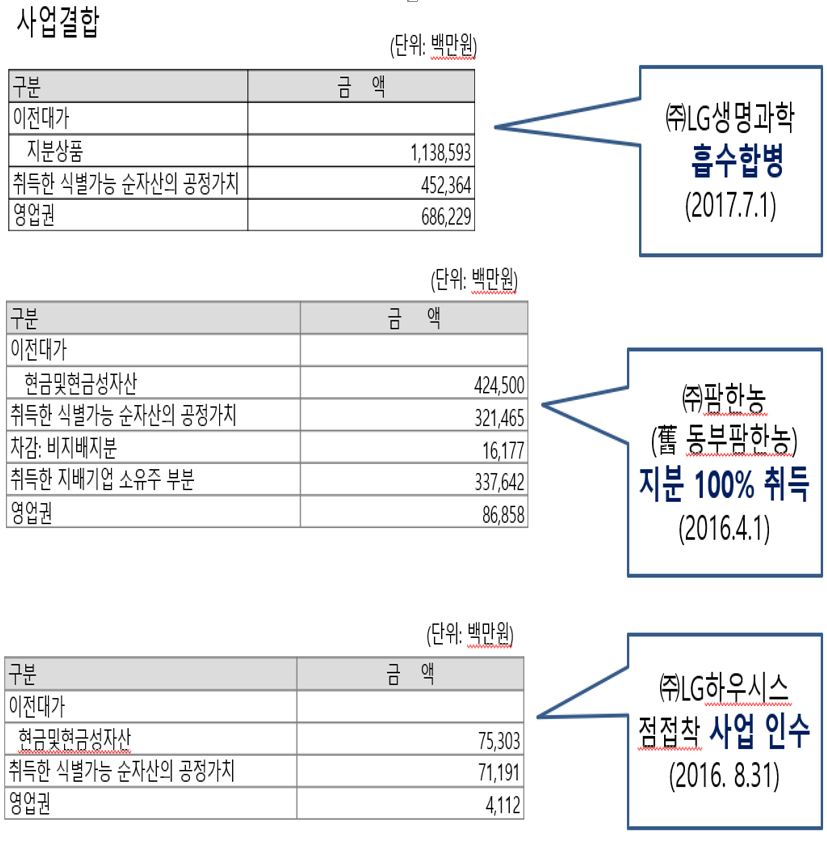

아래의 표들은 LG화학의 최근 사업결합 과정에서 발생한 영업권 발생 사례들이다.

이 가운데 팜한농 지분 100%와 LG하우시스의 점접착 사업부문을 인수할 때는 이전대가로 현금을 지급하였고, LG생명과학을 흡수합병할 때는 LG화학의 신주를 발행하여 이전대가로 지불했다는 사실을 알 수 있다.

| ▲ 김수헌 글로벌 모니터 대표. 김 대표는 기업경영에 숨겨진 101가지 진실, 기업공시 완전정복, 이것이 실전 회계다(공저) 등의 책을 썼다. /사진=이명근 기자 qwe123@ |

총 1개의 댓글이 있습니다.( 댓글 보기 )