올해 1분기 대형 손해보험사 4곳(삼성화재·DB손해보험·메리츠화재·현대해상)의 신계약 보험계약마진(CSM) 배수가 서로 다른 흐름을 보였다. 삼성화재와 DB손보는 금융당국의 무·저해지 보험 해지율 가정 변경 영향으로 신계약 CSM 배수가 하락한 반면, 메리츠화재와 현대해상은 수익성 중심의 상품 전략을 통해 오히려 배수가 상승하거나, 안정적으로 유지됐다.

신계약 CSM 배수는 보험사가 취득한 신계약에서 기대하는 미래 이익(신계약 CSM)을 월납환산초회보험료로 나눈 값이다. 이 값이 높을수록 보험사가 판매한 상품의 수익성이 높다는 것을 의미한다. 배수가 낮아지면 동일한 보험료 수준에서 기대하는 미래 이익이 줄었다는 뜻이다.

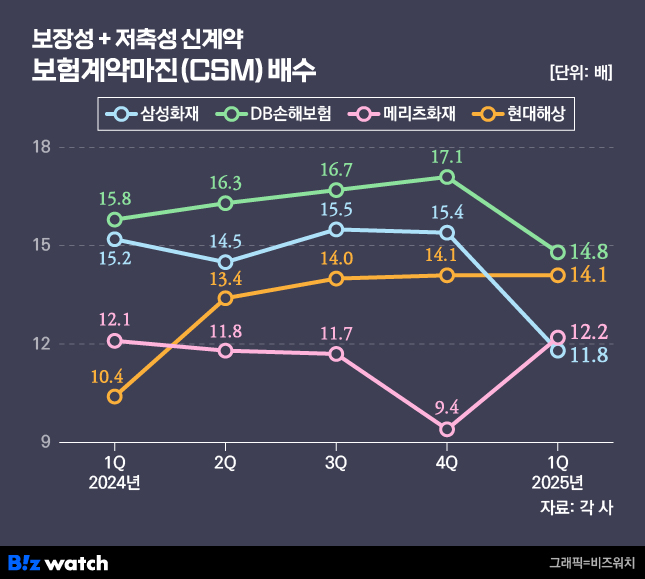

22일 보험업계에 따르면 삼성화재의 신계약 CSM 배수(보장성+저축성)는 전 분기(15.4배)보다 3.6배 하락한 11.8배로 집계됐다. 삼성화재의 신계약 CSM 배수는 지난 한 해 15배 수준을 유지하다가 올해 1분기 뚝 떨어졌다. 특히 보장성보험 CSM 배수가 지난해 1분기 15.3배에서 올해 1분기 11.9배로 떨어진 것이 영향을 미쳤다.

해지율 가정 변경 영향 받은 삼성·DB

같은 기간 DB손보 역시 신계약 CSM 배수가 하락했다. DB손보의 신계약 CSM 배수는 지난해 1분기 15.8배에서 시작해 △2분기 16.3배 △3분기 16.7배 △4분기 17.1배로 지속해서 상승했다. 그런데 올해 1분기에는 14.8배로 집계돼 전 분기(17.1배)보다 2.3배, 전년 동기(15.8배)보다 1배 떨어졌다. DB손보도 보장성 보험 CSM 배수가 지난해 1분기 16.4배에서 올해 1분기 15.4배로 1배 하락했다. 다만 DB손보는 여전히 경쟁사 대비 높은 수익성을 유지했다.

삼성화재와 DB손보의 신계약 CSM 배수가 하락한 이유는 지난해 금융당국의 무·저해지 보험 해지율 가이드라인을 적용했기 때문이다. 무·저해지 보험은 보험을 해지할 때 지급하는 해지환급금이 없거나 적은 대신 기존 보험보다 보험료를 30%가량 낮춘 상품이다.

이런 특성때문에 무·저해지 보험의 해지율은 낮을 것으로 예상됐지만, 경험통계 등이 부재해 보험사들이 완납 직전까지 높은 해지를 가정하는 문제가 있었다. 해지율을 높게 가정하면 보험사가 향후 고객에게 지급하는 보험금은 적을 것으로 보기 때문에 CSM이 그만큼 많이 남게 된다. 금융당국은 무·저해지 보험의 수익성이 높게 산출돼 상품 쏠림 현상이 심화됐다고 판단했다. 이에 따라 금융당국은 무·저해지 보험 납입완료 시점 해지율 가정을 0.1%로 가정하도록 했다.

이를 적용하면 보험료를 올리지 않는 한 신계약 CSM 배수가 크게 내려간다. 보험료는 동일한데 가입 기간 고객에게 지급하는 보험금은 늘어나 수익성이 낮아지는 것이다. 보험사들이 무·저해지 보험료를 인상한 시점이 4월이라 1분기 신계약 CSM 배수는 떨어질 가능성이 컸다는 이야기다. ▷관련기사: 싸서 가입했는데…무·저해지 보험료 최대 30%대 상승(4월12일).

보험업계 한 관계자는 "무·저해지 보험료 인상으로 CSM 배수가 개선될 수도 있겠지만, 반대로 보험료 인상으로 해당 상품이 팔리지 않는다면 CSM 배수에는 영향이 미미할 수도 있다"며 "손해율 등 다른 요인도 반영이 되기 때문에 추이를 지켜봐야 할 것"이라고 설명했다.

그래도 개선된 메리츠·현대 "내실 집중"

메리츠화재와 현대해상은 삼성화재·DB손보와 다소 다른 추이를 보였다. 메리츠화재의 1분기 신계약 CSM 배수는 12.2배로 전년 동기(12.1배) 대비 0.1배, 전 분기(9.4배) 대비 2.8배 개선됐다. 보장성 신계약 CSM 배수 역시 전 분기 9.4배에서 1분기 12.4배로 3배 개선됐다.

현대해상의 신게약 CSM 배수는 전년 동기(10.4배)에서 1분기(14.1배) 3.7배 상승했다. 전 분기와는 같은 수준을 유지했다.

메리츠화재는 줄곧 '절판 마케팅을 하지 않는다', '역마진 상품은 판매하지 않는다'는 전략을 유지해왔다. 마진이 좋은 상품 위주로 판매해 CSM 배수를 소폭 끌어올린 것으로 해석된다.

김중현 메리츠화재 대표는 1분기 실적 콘퍼런스콜(IR)에서 "장기 인보험 시장은 무·저해지 상품의 대규모 절판 영향으로 역대 최고치를 기록했지만, 메리츠화재는 전년 동기 대비 5.8% 역성장했다"며 "절판에 참여하지 않았고 이는 역마진 상품을 판매하지 않는다는 원칙을 견지한 결과"라고 강조하기도 했다.

현대해상도 '알짜 상품' 위주의 판매에 집중했다. 특히 현대해상은 지난 2023년 말 신계약 CSM 전략 태스크포스(TF)를 출범했는데, 이를 지난해 12월 정식 조직으로 전환하면서 CSM 관리에 힘을 쏟은 것이 긍정적인 영향을 미친 것으로 분석된다.

보험업계 관계자는 "매출 중심의 외형성장이 필요한 경우도 있겠지만, 수익성을 확보하기 위해선 좋은 담보를 개발하고 고마진 위주의 상품을 판매하는 전략이 중요하다"며 "장기적으로 체질개선을 꾀하려는 것"이라고 말했다.

또 다른 관계자는 "다른 가정이 바뀌지 않는다면 보험료를 인상하면 CSM이 증가하는 것이 맞다"며 "경쟁력 있는 상품은 결국 보험료가 저렴하면서 보장은 좋은 상품인데, 이런 상품은 배수 향상 측면에서는 올라가기 애매한 부분이 있기 때문에 적정한 보험료와 적정한 가정이 중요하다"고 말했다.