이쯤되면 예측불허다. 명예회복을 벼르는 LG화학과 ‘2연패’를 꿈꾸는 롯데케미칼이 1위의 자리를 놓고 벌이는 승부가 한마디로 박터진다. 석유화학 업계 라이벌로서 뿐만 아니라 재계 4·5위 LG와 롯데의 자존심 대결이라는 점에서도 흥미진진한 대결이다.

LG화학과 롯데케미칼의 올해 1~9월 영업이익 격차는 1000억원 정도. 평소 두 업체가 벌어들이는 규모와 비교하면 ‘껌 값’이다. 순위표 최상단에 위치하기 위해서는 남은 석 달에 모든 기량을 쏟아부어야 한다.

◇ LG화학, 영업이익 3조원 넘본다

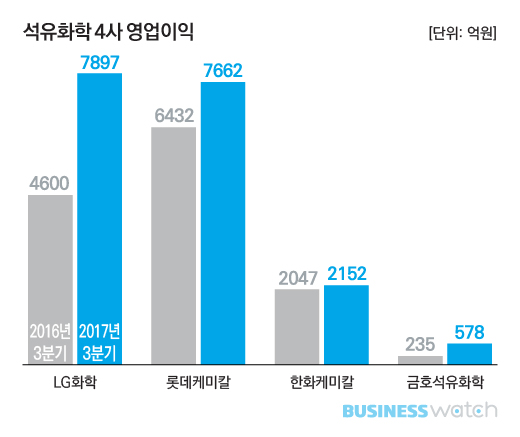

14일 업계에 따르면 올 3분기 국내 석유화학 4사(LG화학·롯데케미칼·한화케미칼·금호석유화학) 영업이익(연결기준)은 1조8289억원을 기록했다. 작년 같은기간보다 37.4% 성장한 것으로 금액으로는 4975억원 증가했다.

괜히 ‘지존’이 아니다. 2분기에 이어 이번에도 가장 높은 곳에는 LG화학이 있었다. 영업이익은 전년 동기대비 71.7% 증가한 7897억원을 기록, 역대 3분기 중 가장 많은 돈을 벌었다. 이로써 올 1~9월 2조3135억원을 기록, 이미 지난해 연간 영업이익(1조9919억원)을 훌쩍 뛰어 넘었다.

특히 현 추세라면 새로운 최고 기록 달성도 어렵지 않을 것으로 보인다. LG화학은 주요 수출시장인 중국의 고성장세 수혜를 누렸던 2011년, 영업이익 2조8354억원으로 최고 기록을 세운 바 있다. 올 들어 매 분기 7000억원 이상 꾸준히 벌고 있는 점을 감안하면 새로운 최고 기록 달성은 물론 3조원 돌파도 가능할 전망이다.

LG화학의 강점이라면 다양한 사업 포트폴리오와 고부가 제품 경쟁력을 확보하고 있다는 점이다. 석유화학 기초 제품 뿐 아니라 중·대형전지를 포함한 전지사업, 편광판 등 정보전자소재 사업 뿐 아니라 제약과 농화학 등 바이오사업까지 갖추고 있다.

3분기에도 이 같은 강점이 유감없이 드러났다. 주력인 기초소재는 에틸렌 등 기초 유분의 수익성(스프레드)이 확대된 가운데 PVC와 ABS 등 주력 제품이 선전했다. 여기에 정보전자소재와 생명과학(제약) 사업도 성장했다.

오랜 기다림 끝에 올 2분 흑자달성에 성공한 전지사업은 3분기에도 181억원의 영업이익을 기록하며 기대에 보답하고 있다. 특히 LG화학이 최고 기술력을 갖춘 것으로 손꼽히는 전기차 배터리 시장이 빠르게 성장하고 있어 이 사업에 대한 시장의 눈높이는 계속 높아질 것으로 보인다.

◇ 롯데케미칼, 아직 끝나지 않았다

‘디펜딩 챔피언’ 롯데케미칼의 기세도 만만찮다. 롯데케미칼은 영업이익이 19.1% 증가한 7662억원으로 2분기 연속 LG화학에 밀렸지만 격차를 대폭 줄였다. LG화학과 롯데케미칼의 올 2분기 영업이익 격차는 947억원에 달했지만 3분기에는 235억원에 불과하다.

롯데케미칼은 에틸렌을 비롯해 MEG(모노에틸렌글리콜)와 BZ(벤젠) 등 기술 장벽이 낮은 기초 석유화학 제품이 주력이다. LG화학에 견줘 고부가 제품 경쟁력에서는 밀리지만 대규모 생산설비를 갖춰 원가절감 효과를 극대화할 수 있다는 게 강점이다.

2분기에는 유가 하락으로 석유화학제품 가격 인하를 기다리는 대기 수요로 수익성이 이전보다 좋지 않았고, 말레이시아(LC타이탄) 법인에서는 설비 트러블까지 발생했다. LG화학에 업계 1위 자리를 내 준 것은 물론 1000억원 가까이 뒤쳐질 수밖에 없었던 이유다.

반면 3분기에는 설비 문제를 해결했고, 유가 상승에 힘입어 에틸렌 등 석유화학제품 스프레드가 다시 큰 폭으로 개선됐다. 롯데케미칼이 수혜를 누리기에 적합한 사업 환경 이었다. 이는 양사가 다시 초박빙의 접전을 펼칠 수 있었던 배경이기도 하다.

롯데케미칼 역시 새 역사를 쓸 가능성이 크다. 올 들어 3분기 누적 영업이익은 2조2132억원으로 지난해 썼던 사상 최대 영업이익(2조5478억원)에 불과 3300억원 가량 모자랄 뿐이다. 2년 연속 최고 기록 경신 가능성을 높게 보는 이유다.

◇ 기대 이상 한화·금호석화

한화케미칼은 태양광 사업 부진이 계속되고 있음에도 선전하고 있다. 영업이익은 5.1% 증가한 2152억원을 기록했다. TDI와 PVC 등이 건재한 기초소재가 버티고 있어서다. 중국에서의 제품 수요 증가로 높은 수익성을 유지하고 있는 가운에 3분기에는 생산설비 정기보수를 마무리하면서 판매량도 늘려 호황을 누렸다.

여기에 골칫덩이였던 리테일 사업이 모처럼 존재감을 뽐냈다. 부가세 환급금 반영과 비용 절감 효과가 빛을 발했다. 이에 힘입어 167억원의 영업이익을 기록하며 흑자전환에 성공했을 뿐 아니라 이익 성장에도 힘을 보탰다.

금호석유화학은 증권가 전망치를 뛰어넘는 실적으로 시장을 놀라게 했다. 영업이익은 146% 급증한 578억원을 기록, 석유화학 4사 중 성장 폭이 가장 컸다.

모처럼 합성고무와 합성수지, 기타 사업 등 전 사업 군이 자기 몫을 했다. 아시아 지역 내 일부 생산설비 정기보수로 제품 가격도 크게 올랐고, 타 지역 생산물량의 유입도 지연되면서 타이트한 공급 상황이 계속됐다. 합성수지에서는 SM(스티렌모노머)이, 기타 사업에서는 페놀유도체 등 주력 제품들의 가격이 강세를 보이며 성장에 큰 힘이 됐다.