기업 공익재단이 이름처럼 `공익`을 위해 얼마나 성실히 활동하느냐를 볼 때 우선적으로 따져보는 것이 목적사업비 항목이다.

목적사업비는 공익재단이 자신들의 설립 목적과 직접적으로 연관있는 분야에 지출한 돈이다. 쉽게 말하면 `우리는 형편이 어려운 학생들에게 장학금을 지원하기 위해 장학재단을 만들었고, 그래서 올해 장학금을 얼마 지원했다`는 것을 보여주는 수치다.

이 때문에 지금까지 정치권이나 일부 언론에서는 목적사업비를 중요하게 생각해왔다. 특히 공익재단이 그해 확보한 총수입에서 목적사업비를 얼마나 썼느냐, 최소한 절반은 사용했느냐는 식의 문제제기가 있었다. 그러나 공익재단의 활동을 검증하는 취지는 좋지만 이러한 방식의 문제제기는 기본적으로 통계의 오류도 담고 있다.

공익재단에도 업종이 있다. 학교·의료법인은 물론 사회복지·장학·문화 등으로 나뉜다. 사회복지재단은 기본적으로 사람이 사람을 만나는 일이라 많은 인력이 필요하고 문화재단은 상대적으로 시설이 중요하다. 이렇게 공익재단별로 특성이 다르다보니 재무정보도 일반기업과 달리 통일되지 않았고, 따라서 목적사업비 산출 기준도 제각각이다. 한마디로 "A재단은 목적사업비를 70%썼는데 B재단은 왜 30%밖에 안썼느냐"고 비교할 수 있는 기초자료로 삼기엔 통계의 일관성이 없다는 얘기다.

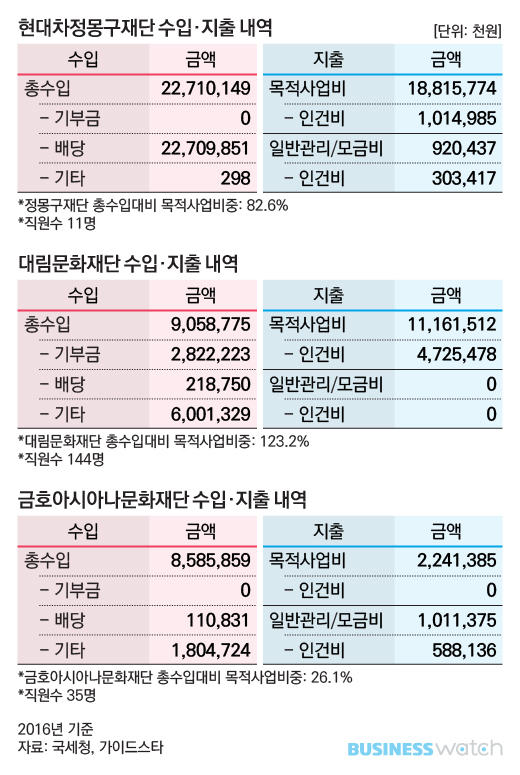

아래 표는 공익재단워치 분석대상인 상호출자제한기업집단 관련 재단중 현대차정몽구재단과 대림문화재단, 금호아시아나문화재단이 국세청에 제출한 2016년 결산자료에서 수입·지출항목을 발췌한 것이다. 가장 일반(표준)적인 사례와 극과극의 회계기준을 가진 사례를 임의로 고른 것이다.

총수입대비 목적사업비중은 대림문화재단(123.2%) 현대차정몽구재단(82.6%) 금호아시아나문화재단(26.1%) 순이다. 대림문화재단은 수입보다 더 많은 돈을 공익사업에 쓴 사례이고 현대차정몽구재단도 수입에 육박하는 80%를 지출했다. 반면 금호아시아나문화재단은 수입의 4분의1 수준밖에 공익사업에 쓰지 않았다. 그러나 세 곳이 산출하는 목적사업비 내역은 각각 달라서 동일한 기준으로 비교하기 어렵다.

우선 대림문화재단과 금호아시아나문화재단은 모두 미술관을 운영하는 유사재단임에도 목적사업비를 산출하는 과정은 사뭇 다르다.

대림문화재단은 지난해 90억5800만원의 수입을 올렸고 수입보다 많은 111억6151만원을 목적사업비로 지출했다. 그런데 일반관리비는 0원으로 잡았다. 대림문화재단에는 총 144명의 직원이 있는데 이들에게 지급하는 인건비나 차량유지·통신·교통·회의비 등을 모두 목적사업비로 처리한 것으로 보인다.

반면 금호아시아나문화재단은 85억8586만원의 수입을 올렸고 이중 22억4138만원을 목적사업비로 썼다. 또 목적사업비와 별개로 10억1137만원을 일반관리비에 반영했다. 금호아시아나문화재단에는 직원 35명이 있는데 인건비와 복리후생비를 전액 관리비로 처리했다.

목적사업비는 공익사업와 직접적으로 관련있는 항목인 반면 일반관리비는 직접적인 공익사업은 아니지만 재단 운영 전반에 필요한 지출을 뜻한다. 예컨대 저소득층 어린이집 사업을 하는 공익재단이라면 보육교사 월급은 목적사업비에 넣고, 재단 전반의 살림을 관장하는 총무·인사팀 직원 월급은 일반관리비에 반영하는 게 상식적이다.

일반 영리목적 기업들이 생산직 인건비는 매출원가, 관리직 인건비는 판매관리비에 반영하는 것과 같은 논리다. 그러나 두 재단의 회계처리는 달라도 너무 다르다. 비교를 위해 직원 11명이 있는 현대차정몽구재단을 살펴봤다. 총 인건비가 13억1800만원인데 목적사업비와 일반관리비에 각각 77%(10억1500만원), 23%(3억3000만원)씩 반영돼 있다. 이 역시 세부적인 구분은 알 수 없지만 비교적 고르게 반영된 셈이다.

특정재단의 회계처리 기준이 맞고 틀리다고 보기도 어려운 사안이다. 그동안 공익재단에 통일된 회계기준 자체가 없었기 때문이다. 2008년 이후 일정기준 이상의 공익법인들이 국세청을 통해 재무정보를 공개하고 있지만, 학교법인·의료법인·사회복지법인 등 공익재단의 형태도 달라서 기준을 마련하기 어려웠다.

따라서 지금까지의 공익재단 회계정보로는 재단별로 개별적인 공익활동 내역을 확인할 수는 있어도 재단과 재단을 종합비교 분석하기에는 `숫자의 함정`이 곳곳에 있는 셈이다. 이를테면 `목적사업비중 50% 이하 재단은 문제있다`식으로 접근하기 어렵다는 얘기다.

한편 2016년말 상속세및증여세법 개정으로 공익법인의 회계기준이 가닥을 잡았고, 최근 기획재정부가 행정예고를 통해 구체적인 회계기준을 처음 마련했다. 이 기준은 2018년도 결산자료를 시작으로 하기 때문에 2019년부터 확인할 수 있을 것으로 보인다.

이 기준에 따르면 고유목적사업비용은 ▲공익사업에 직접 쓴 돈(사업수행비용) ▲기획·인사·재무 등 재단관리에 쓴 돈(일반관리비용) ▲홍보·기부리스트 관리 등 모금활동을 위해 쓴 돈(모금비용)으로 나누도록 했다. 또한 각각의 항목을 다시 ▲수혜자에게 직접 지급한 돈(분배비용) ▲고용인력 인건비(인력비용) ▲시설유지·관리·감가상각비 등(시설비용) ▲교통비·소모품비·회의비 등(기타비용)으로 구분하도록 했다.

지금까지는 업무가 다른 직원들의 인건비 뿐 아니라 재단이 쓰는 건물임대료, 전화요금, 기름값, 수도료 같은 돈을 임의대로 제각각 처리했지만 앞으로는 정해진 기준에 따라 보다 꼼꼼하게 구분해야한다.

마지막으로 아래 표는 상호출자제한기업집단 공익재단중 지난해 공익사업 지출금액(목적사업비)을 10억원 이상 쓴 재단을 금액 순으로 정렬한 것이다. 지금까지 회계처리방식이 제각각이었다고 해도 전반적인 공익활동 내역을 살펴보는 참고자료로 제시한다.

상세내역 구분을 위해 △목적사업비 대비 일반관리·모금비 비중이 어느 정도인지(목적사업비 대비 관리비 비중) △총인건비 대비 목적사업인건비 비중 △총인건비 대비 일반인건비 비중도 함께 싣는다.

재단별로 세가지 항목의 편차가 심하다. 특히 인건비가 목적사업과 일반관리비중 어느 한쪽에 쏠려있는 곳은 새로운 회계처리 기준이 정해지면 해당 내역이 적지않게 수정해야할 것으로 보인다. 인건비가 두 항목 모두 0%로 나오는 곳은 결산공시에 인건비를 지출하지 않았다고 밝힌 곳인데 이 역시 새로운 기준이 도입되면 해당 내역이 달라질 수 있다.