최근 현대차그룹이 순환출자 해소를 담은 지배구조 개편 방안을 발표했습니다. 현대차 뿐 아니라 삼성, 롯데, 현대중공업, 현대백화점, 대림, 영풍 등 다른 대기업도 잇따라 순환출자와의 결별을 선언하고 있습니다. 순환출자가 대체 무엇이고, 무슨 이유로 대기업들이 앞 다퉈 이러한 움직임 보이는지, 그리고 순환출자 해소로 어떤 변화를 예상할 수 있는지 살펴봤습니다.[편집자]

# 순환출자의 탄생…고도성장기와 재벌정책 산물

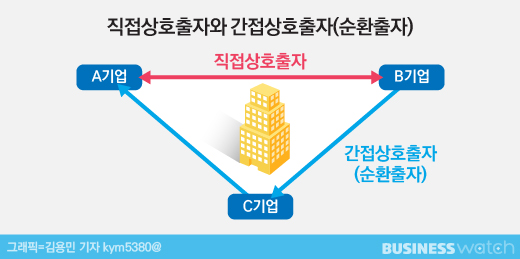

순환출자를 인터넷 검색창에서 찾아보면 이렇게 나옵니다. “한 그룹 안에서 A기업이 B기업에, B기업이 C기업에, C기업은 A기업에 다시 출자하는 식으로 그룹 계열사들끼리 돌아가며 지분을 보유하는 것을 말한다.”

음…. 개념은 대략 이 정도입니다. 그런데 그룹이라면 한 가족인데 왜 그들끼리 사이좋게 지분을 나눠가는걸 지적질하는 것일까요.

순환출자는 다른 말로 간접상호출자라고 합니다. 따라서 순환출자를 보다 확실히 이해하려면 상호출자 개념을 먼저 알아두면 좋습니다. 어디서 많이 들어봄직한 상호출자. 그렇습니다. 대기업집단을 지칭하는 용어인 ‘상호출자제한기업집단’을 얘기할 때 쓰는 바로 그 상호출자입니다.

상호출자는 두개의 회사가 서로 상대방의 회사에 자본금을 내서 주식을 보유하는 행위(출자)입니다. 예컨대 제가 친구 A가 운영하는 회사에 50억원을 출자하고 친구 A가 다시 제 회사에 50억원을 출자한다면 두 회사의 회계장부에는 각각 자본금 50억원이 들어온 것으로 기록됩니다. 그러나 두 회사에 실제로 들어온 자금은 없고 서류상 자본금이 늘어나는 것입니다.

이러한 상호출자 형태는 1970~80년대 우리나라 산업구조가 소위 ‘재벌’ 중심의 고도성장기였을때 곳곳에 만연했던 구조입니다. 계열사가 서로 돈을 주거니받거니 해서 늘린 자본을 바탕으로 은행대출을 더 받고 그 돈으로 다른 회사를 인수하거나 공장을 더 지으면서 몸집을 키웠던 것이죠.

결과적으로 고도성장기에 전반적인 산업활동 규모는 커졌지만 재벌들의 몸집만 급속 팽창하다보니 경제력이 너무 한쪽으로 쏠리는 폐단이 나타났습니다. 재벌이 시장경제를 좌지우지하면서 중소기업은 늘 중소기업으로 머물거나 더 어려워지는 현상이 나타났고, 재벌총수는 자기 돈을 들이지 않고도 핵심 기업 하나만 장악하면 모든 기업을 지배할 수 있게 된 것입니다.

상호출자의 또 다른 문제점은 자금을 주고받은 한 쪽이 갑자기 어려워지면 다른 쪽도 휘청하게 된다는 점, 이른바 동반 부실 우려가 매우 높은 출자구조라는 것입니다.

이러한 문제점을 우려한 정부는 1987년 처음으로 ‘재벌정책’이란 것을 도입했습니다. 그리고 당시 정책의 핵심 중 하나가 바로 상호출자를 금지하는 것이었습니다. 동일한 집단에 속한 계열사는 서로 상대방의 주식을 취득할 수 없다는 문구를 법에 넣은 것이죠.

장황하게 상호출자를 설명한 이유는 상호출자에서 회사 하나만 더 끼워 넣으면 순환출자가 되기 때문입니다.

상호출자는 두개 회사끼리 서로 주식을 보유하는 형태이고 순환출자는 A회사와 B회사 사이에 한 개 혹은 여러 개의 회사가 더 자리 잡는 형태입니다. 즉 3개 이상의 회사가 얽히고설킨 출자구도를 형성하는 것입니다. 이렇게되더라도 돌고 돌아서 맨처음의 회사로 다시 돌아오기 오기 때문에 결국엔 상호출자와 다를 바 없습니다. 이 때문에 순환출자를 다른 말로 간접상호출자라고합니다.

재벌정책을 도입한 1987년, 정부는 두개 회사끼리 직접적인 상호출자만 금지하고 3개 이상의 회사가 주고받는 간접상호출자(순환출자)를 규제하진 않았습니다. 한꺼번에 모든 것을 규제하기에는 강도가 셌다고 여긴 것인지, 재벌의 저항 때문인지 아무튼 간접상호출자를 규제하지 않은 당시 정책은 완전체라고 보긴 어렵습니다.

대신 계열사에 출자하는 한도를 총자산의 40%로 제한하는 출자총액제한제도를 보조적 수단으로 집어넣었습니다. 그리고 당시에 존재한 또 하나의 재벌정책은 지주회사(持株會社) 금지였습니다. 지금은 엄청 좋은 지배구조라고 다들 얘기하는 지주회사를 당시에는 금지했다는 사실이 선뜻 이해 되시나요?

지주회사는 다른 회사를 지배할 목적으로 주식을 소유하고 있는 회사를 말합니다. 일반적으로 기업은 상품을 만들어 판매하는 것이 주된 목적인데 생산 판매활동을 하지 않고 오로지 지배목적으로만 있는 지주회사가 무슨 회사냐라는 인식도 있었고, 무엇보다 문어발 확장을 위한 다단계의 출발점으로 본 것입니다.

'지주회사-자회사-손자회사-증손회사-고손회사...' 식으로 무한대로 늘릴 수 있기 때문에 앞서 얘기한 상호출자 못지않게 지주회사도 적은 자본으로 많은 회사를 거느리며 경제력 집중현상을 야기한다는 것이 당시 정부의 시각이었습니다.

따라서 초기의 재벌정책은 직접상호출자와 지주회사를 모두 금지하는 형태였습니다. 당연히 기업들 입장에선 법으로 금지한 직접상호출자와 지주회사는 선택할 수 없었고, 남은 선택지이자 사각지대이기도 했던 간접상호출자, 즉 순환출자 형태를 띠게 된 것입니다. 앞서 본 그림처럼 직접상호출자와 지주회사 모두 약간의 변형을 하면 순환출자가 되기 때문입니다.

# 김상조 위원장은 왜 현대차를 지목했을까

정책이란 건 영원하지 않고 시대적인 상황에 따라 바뀌기 마련입니다. 재벌 정책도 연쇄적인 대형 사건을 거치면서 변화합니다.

1997년 외환위기를 수습하는 과정에서 그동안 금지해온 지주회사를 허용하기로 한 것이 대표적입니다. 효과적인 구조조정을 위해 지주회사를 허용해야한다는 판단이었습니다. 당시 재계의 요청이 있었고 외국계기관의 컨설팅을 받은 정부도 똑같이 판단했습니다.

재벌정책을 처음 도입하던 1987년에는 지주회사의 단점(문어발 확장 우려)에 집중했고, 외환위기 이후에는 지주회사의 장점(효과적 사업재편)에 주목한 것입니다. 동전의 양면처럼 어느 쪽에 더 무게를 두느냐에 따라 이렇듯 똑같은 제도를 놓고도 하늘과 땅 차이의 정책이 나오곤 합니다.

아무튼 경제민주화 바람이 불던 2012년 대선을 거치면서 재벌정책은 한번 더 변화를 겪습니다. 그동안 사각지대였던 순환출자까지 금지하기 시작한 것입니다. 이로써 기업들은 두 개의 회사가 얽힌 직접상호출자는 물론 3개 이상의 회사가 얽힌 간접상호출자도 선택할 수 없게 됐습니다.

다만 규제를 받아들여야하는 기업들의 충격을 완화하기 위해 기존부터 존재했던 순환출자는 자발적으로 해소하도록 하고, 신규 순환출자만 금지하면서 결과적으로 자발적 해소움직임은 미미한 채 시간이 흘러왔습니다.

그 사이 롯데그룹이 순환출자 해소와 지배구조 개편에 나섰지만 이 역시 경영권분쟁이 방아쇠를 당긴 것이지 스스로 자발적 동기에 의한 개편이라고 보기는 어렵습니다.

하지만 문재인 정부 출범과 함께 김상조 공정거래위원장이 기업지배구조 개선을 강하게 요구하기 시작하면서 그동안 기존에 있던 순환출자 해소에 미온적이던 기업들의 움직임도 바뀌기 시작했습니다.

김 위원장은 특히 취임이후 현대차의 순환출자 구조를 겨냥해 ‘커다란 지배구조 위험’(Big Governance Risk)라고까지 언급했고, 이에 현대차의 선택에 관심이 모아졌습니다. 결국 현대차는 김 위원장이 자발적 개혁의 데드라인으로 지목한 올해 3월이 지나기 전 순환출자 해소를 담은 지배구조 개편을 발표했습니다.

사실 삼성, 롯데, 현대중공업, 현대백화점, 대림 등 다수의 대기업도 순환출자를 온전히 해소하지 못하고 있습니다. 그런데 왜 김 위원장은 유독 현대차를 꼭 집어서 언급했던 것일까요. 현대차를 제외한 나머지 그룹에 남아있는 순환출자는 핵심이라고 보기 어렵기 때문입니다.

순환출자가 해당그룹에서 핵심적 역할을 하느냐를 따질 때 순환출자고리를 해소해도 총수 지배력에 문제가 없느냐를 일차적으로 봅니다.

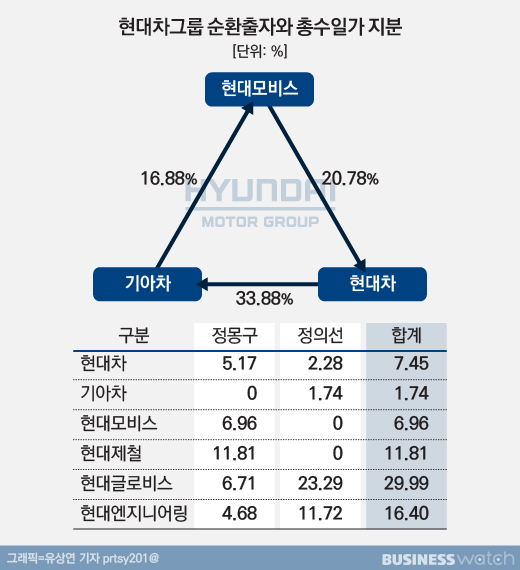

현대차그룹은 현대모비스→현대차→기아차→모비스 주력 3개사의 출자 고리가 얽혀 있고 총수일가의 3개사 지분율은 모두 10% 미만이어서 계열사끼리 가지고 있는 지분을 외부에 매각(순환출자 해소)하면 총수의 지배력을 잃을 가능성이 높습니다. 말 그대로 순환출자로 지탱하고 있습니다.

반면 삼성은 삼성화재(1.38%)·삼성SDI(2.11%)·삼성전기(2.61%) 3개 계열사가 보유중인 삼성물산 지분을 정리하면 순환출자 7개를 모두 해소할 수 있습니다. 3개 회사가 들고 있는 삼성물산 지분율 합계는 6.1%인데요.

이 지분이 없어도 삼성의 실질적 지주회사 삼성물산에 대한 지배주주 지분율은 31.1%이고 유사시 활용할 수 있는 13.8%의 자기주식도 있어 경영권을 심각하게 위협받을 정도는 아니라고 볼 수 있습니다. 삼성은 이미 삼성SDI 소유의 삼성물산 지분 2.13%를 지난 10일 처분해 3개의 순환출자를 끊었고 이제 4개만 남았습니다.

순환출자의 대명사였던 롯데도 최근 쇼핑·제과 등이 분할해 만든 롯데지주가 출범하면서 순환출자를 없애는 중입니다. 현대차의 형제기업인 현대중공업도 지주회사로 전환하면서 순환출자를 해소했습니다.

따라서 현대차는 순환출자로 지탱하는 유일무이한 대기업으로 남게 된 것입니다. (②편에 계속)