성공을 기대했다. ‘삼세판’. 세 번째는 반드시 성공할 수 있으리라 믿었다. 마침 말 그대로 ‘부르는 게 값’이라는 생각이 들 정도로 그 어느 때보다 순도 높은 기량을 선보이는 중이다. ‘분위기’는 탈 대로 탔다.

웬걸. 몸값에 물음표 세례가 쏟아졌다. ‘아, 열받아!’ 제 값을 못받느니 차라리 접는 게 낫겠다 싶었다. 막말로 돈이 없는 것도 아니고. SK이노베이션의 자회사 SK루브리컨츠와 상장은 이렇게 또 실패로 끝났다. 참 ‘질긴 악연’이다.

◇ 2012·2015년 ‘롤러코스터’ IPO

SK루브리컨츠는 윤활기유 및 윤활유 업체다. 원유를 정제해 휘발유·등유·경유 등을 생산하고 남은 잔사유를 활용해 만드는 게 윤활기유(Base Oil)다. 윤활유는 이러한 윤활기유를 주재료로 각종 첨가제를 배합해 만든다. 윤활기유 시장 세계 4위, 고급 윤활기유 시장 세계 1위다. 엔진오일 브랜드 ‘지크(ZIC)’를 보유 중이다.

2012년 후반, SK루브리컨츠가 처음으로 기업공개(IPO) 움직임을 보였다. 10월 말 주관회사를 선정, 본격적인 상장 절차에 착수했다. 2009년 10월 SK이노베이션에서 분할·신설된 지 정확히 3년만이다.

100% 모회사 SK이노베이션이 짧은 기간에도 불구 자회사를 시장에 내놓은 명분은 충분했다. 2008년 2월 SK인천정유 합병 이후 재무적 부담이 커졌다. 신규투자를 위한 재원 확보도 필요했다. 사실 SK루브리컨츠를 쪼갠 것도 자회사의 자생력 키우기 외에 이를 염두에 둔 것이다.

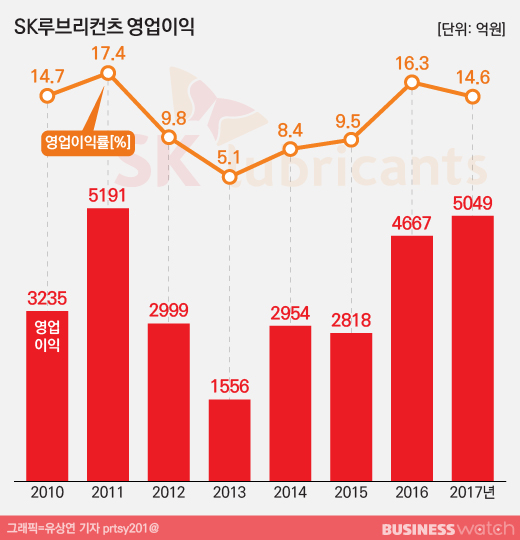

분위기도 좋았다. SK루브리컨츠는 중국·인도 등 신흥국가를 중심으로 윤활유 및 윤활기유 글로벌 수요가 급증하자 불 같이 일어났다. 2010~2011년 영업이익(연결기준)이 각각 3230억원, 5190억원에 달했다. 이듬해 1~6월에도 1870억원을 기록하는 등 실적이 뒤를 든든히 받쳤다. 흥행은 ‘따논 당상’이었다.

모든 게 순조롭게 진행되는 듯 했던 상장 작업에 이상신호가 감지됐다. SK루브리컨츠가 2012년 3분기 영업이익 855억원, 4분기 277억원으로 실적이 급격하게 떨어졌다. 세계 경기침체로 자동차 및 산업용 윤활유 수요가 줄어든 탓이다.

급기야 2013년 4월 상장 계획을 최종적으로 접었다. 자회사 상장 공모를 통해 적게는 수천억원, 많게는 1조원의 자금을 빨아들일 것으로 기대했던 SK이노베이션의 계획도 무산됐다.

이듬해, SK이노베이션은 2310억원 영업적자를 냈다. 1962년 창사 이래로 37년만의 적자 전환이었다. 정유·화학 산업의 업황 부진이 이어진 와중에 유가 급락의 직격탄을 맞았다.

어느 때보다 자산 매각 등을 통해 재무구조가 훼손되는 것을 막아야 했다. 준비된 카드 SK루브리컨츠의 IPO를 꺼내들었다. 2년여 전에 비해 한 발 더 나아갔다. 2015년 5월 상장예비심사의 문까지 두드렸다.

다만 이번에는 언감생심, 후하게 쳐줄 것이라고는 기대하지도 않았다. 실제 당시 SK루브리컨츠는 2014년 영업이익이 2950억원에 머물 정도로 기업가치가 2년 전보다는 훨씬 떨어진 상태였다. SK이노베이션은 그만큼 재무 개선에 매달렸다.

이를 엿볼 수 있는 또 한 가지. 상장 작업이 본격화 단계로 접어들던 2015년 6월 돌연 SK루브리컨츠 매각설이 시장에 흘러나왔다. SK이노베이션이 자회사 IPO와는 별도로 물밑에서는 웃돈을 더 받기 위해 아예 경영권 매각까지 추진했던 것이다.

하지만 IPO든, 매각이든 최종적으로는 둘 다 없던 일이 됐다. 지분 매각 협상은 중단됐고, 7월 말에 가서는 SK루브리컨츠 상장도 접었다.

◇ 약(藥) or 독(毒)…시간이 결정할 일

아이러니하게도 당시 철회 배경은 SK이노베이션이 여유가 생긴 때문이었다. 유가 안정과 정제 마진 강세 등에 힘입어 재무실적이 빠른 속도로 제 자리를 찾은 것. 아니 그 이상이었다.

SK이노베이션은 2015년 1~3월 3340억원에 이어 분기에는 1조원에 가까운 9996억원을 찍으며 분기 기준으로 두 번째로 많은 영업이익을 올렸다. 흐름은 쭉 이어져 2016~2017년 3조2000억원대 영업이익으로 사상 최고치를 연속으로 갈아치우고 있는 중이다.

이런 이유로 자회사의 상장을 추진해야 할 시급성이 떨어졌다. 물론 수익성 개선과 비즈니스 모델 업그레이드를 통해 자회사의 기업가치를 끌어올려 몸값을 제대로 받겠다는 계산도 깔려 있었다.

지난해, SK루브리컨츠 상장 분위기는 무르익었다. 비록 SK이노베이션으로서는 재무 개선에 나서야할 이유가 딱히 없었지만 ‘물 들어올 때 노를 젓는다’고 SK루브리컨츠가 제 값을 받기에는 2016년 이후 나무랄 데 없는 수익성을 보여주고 있기 때문이다.

작년 11월 SK루브리컨츠가 성장 옵션의 하나로 또다시 상장 작업에 본격 뛰어들었다. 김준 SK이노베이션 대표가 “내년 상반기를 목표로 IPO를 검토하고 있다”며 공식화까지 했다. 다음은 일사천리였다. 올 들어 지난 2월26일 상장예비심사를 신청했다. 3월30일 승인 결정이 떨어졌다. 이달 3일 증권신고서 제출, 본격적인 상장공모 돌입했다.

SK이노베이션은 소유지분 100%(4000만주) 중 25.5%인 1021만2766주를 구주매출로 내놨다. 여기에 SK루브리컨츠의 신주모집 255만3191주 등 도합 1276만5957주가 공모대상이었다.

제시한 공모희망가격 범위(밴드)는 10만1000원~12만2000원(액면가 2500원). 2016년 영업이익 4670억원, 2017년 5050억원을 달성한 SK루브리컨츠의 기업가치에 대한 강한 자신감을 담고 있는 가격이다.

SK이노베이션 계획대로라면 적게는 1조310억원, 많게는 1조2500억원의 자금 확보가 가능했다. 이 자금은 최근 부쩍 공을 들이고 있는 전기자동차 배터리 등 비정유사업을 중심으로 차세대 성장동력 확보에 쓸 참이었다.

SK루브리컨츠 또한 2580억~3110억원의 자금이 유입된다. 신규 생산설비 확보 및 인수합병(M&A) 등에 2300억원, 스페인과 인도네시아 윤활기유 공장 생산능력 확대에 680억원을 투자할 계획을 세웠다.

상장후 기업가치 5조~6조원으로 평가받던 SK루브리컨츠가 지난 27일 상장 계획을 또다시 전면 백지화했다. 공모가 확정 전 기관투자가 수요예측에서 향후 윤활유시장의 성장 가능성에 대한 우려 등을 이유로 현 희망가격에 시큰둥한 반응을 보인 때문이다. 몸값이 기대보다 훨씬 낮게 나올 게 뻔했다.

SK이노베이션은 발끈했다. 연쇄적인 실적 호전으로 내부자금 사정이 급하지 않은 SK이노베이션으로서는 어찌보면 ‘후려치기’란 생각이 들 법하다. 자연스레 발을 뺐다. SK이노베이션의 결정이 약(藥)이 될지, 독(毒)이 될 지는 이제 시간이 결정할 일이다.