국내 타이어 3사의 불안한 주행은 계속됐다. 올해 2분기에도 외형과 수익성이 대체로 훼손됐다. 완성차 시장의 판매 부진으로 납품이 줄어든 데다 원재료 값도 오른 탓이다.

원자재 가운데 천연고무, 합성고무 가격은 안정적이었지만 타이어 내구성을 보강하는 카본블랙 소재 가격이 작년보다 20~40%대의 급격한 상승세를 보인 것이 일부 업체 수익성 저하로 이어졌다.

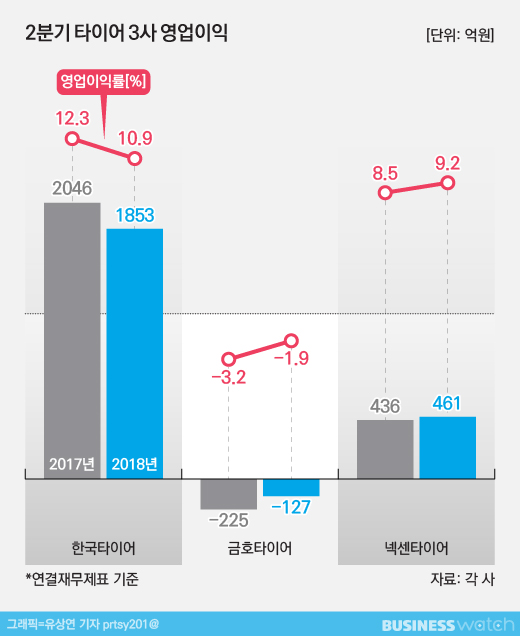

22일 타이어업계에 따르면 한국타이어·금호타이어·넥센타이어 등 국내 타이어 3사는 지난 1분기 연결재무제표 기준 2187억원의 영업이익을 합작했다. 작년 2분기 2257억원보다 3.1% 감소한 규모다.

매출 외형은 그나마 덜 줄었다. 3개사 2분기 매출은 2조8734억원으로 작년 2분기보다 199억원, 0.7% 감소했다. 3사 평균 영업이익률은 7.6%로 작년 같은간보다 0.2%포인트 낮아졌다.

글로벌 7위, 국내 1위 타이어업체 한국타이어의 2분기 영업이익은 1853억원으로 작년 같은 기간과 견줘 9.4% 감소했다. 매출은 1조7054억원으로 2.3% 늘었다. 영업이익률은 10.9%를 기록했는데 이는 전년동기보다 1.4%포인트 낮아진 것이다.

매출은 내수를 제외하고 유럽·북미·중국등 주요시장서 모두 늘었다. 지역별로 유럽 5910억원, 북미 4710억원, 중국 2250억원 순이었는데 이는 전년동기 대비 각각 11.1%, 1.5%, 11.9% 증가한 것이다. 반면 내수 매출은 2270억원으로 8.5% 감소했다.

하지만 작년 연간 600억원의 손실을 낸 미국 테네시 신규 생산공장이 여전히 안정을 찾지 못한 게 이익 감소로 이어졌다. 국내 시장 경쟁이 심해진 것과 중동 및 아시아태평양 지역 판매 부진도 수익성에 악영향을 미쳤다.

예년보다 부진했던 작년에 비해서도 악화된 게 올 상반기였다. 그렇게 한 해 반환점을 돈 한국타이어는 올 연간 실적 목표를 내려잡았다. 애초에는 매출 7조4000억원, 영업이익 1조200억원이었는데 이를 각각 7조원, 8200억원으로 하향조정했다.

| ▲ /사진=이명근 기자 qwe123@ |

금호타이어는 2분기 127억원의 영업손실을 냈다. 작년 1분기부터 6개 분기 연속 적자다. 다만 적자폭이 작년 같은 기간보다 43.6%, 직전 분기보다 25.7% 감소한 게 위안거리다.

매출액은 6647억원으로 작년 같은 기간보다 6.7% 줄었다. 중국 더블스타로 매각된 뒤 아직 안정을 찾지 못해 전반적으로 신차용 타이어(OE) 판매가 부진했다. 여기에 원화 강세 영향으로 판매량에 비해 손에 쥔 돈이 적었다.

중국에서 주요 완성차업체에 대한 공급 물량 확대가 나타난 것이 그나마 긍정적이다. 더블스타와의 시너지가 기대되는 부분이다. 다만 아직은 그 효과가 크게 눈에 띄진 않는다.

넥센타이어는 3사 중 유일하게 작년보다 나은 실적을 냈다. 매출은 5033억원으로 전년 동기대비 2.1% 감소했지만, 영업이익은 461억원으로 5.7% 늘었다. 이익률도 9.2%로 0.7%포인트 상승했다.

전년대비 지역별 매출은 중국에서 51%나 늘었고, 유럽에서 2%, 내수시장에서 1% 증가했다. 다만 기타 신흥시장지역에서는 15%, 북미시장에서는 3% 매출이 줄었다. 매출 가운데 고성능타이어(UHPT) 비중이 44.7%로 1년전보다 2.4%포인트 높아진 것이 실적 선방 배경이 됐다.

타이어업계는 그래도 올 하반기는 작년이나 올 상반기보다 나아질 것으로 기대하고 있다. 스포츠유틸리티차량(SUV) 선호가 높아지면서 비교적 가격이 높은 제품이 많이 팔리고 있는 게 매출 증가를 기대할 수 있는 부분이다. 다만 미국 금리인상과 완성차 판매 부진, 보호무역주의 심화는 부정적 변수가 될 수 있는 것으로 꼽혔다.